融资租赁信托计划

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

融资租赁信托计划是指是融资租赁信托的交易凭证。

融资租赁信托计划交易可以分为两个部分:一是信托资产的形成即融资租赁交易部分,包括融资租赁的三方交易过程;二是信托计划的设立部分,包括信托计划的发行、监管、收益分配等过程。具体流程见下图。

现将流程具体说明如下:

①投资人在商业银行开立专户,通过银行购买融资租赁信托计划,成为信托资产的所有权人;

②商业银行将信托资金转入信托公司在银行的信托专户,并对其进行监管;

③信托公司作为出租人(在非过手租赁情况下)与承租人、担保人签订《融资租赁合同》;

④根据承租人的要求,信托公司向指定的设备供应商购买租赁物;

⑤设备供应商将租赁物发运到承租人所在地,经过安装、调试、操作培训等环节,保证租赁物能正常运行。保修、维修等售后服务以及可能的回购是设备供应商应长期履行的责任;

⑥承租人根据《融资租赁合同》的约定,定期足额支付租金。租期通常1~3年,最长一般不超过5年;不管租赁物实际使用效益如何,承租人都必须按合同履行支付租金的义务;

⑦信托公司将专户内收到的租金(通常1~3个月收一次),每满一年就向投资人分配一次信托净收益(指回收的租金扣除各种费用之后的余额);

⑧银行将信托专户的收益分配通过转账的方式转入投资人账户;

⑨信托公司作为出租人将租赁物以名义货价转让给承租人,完成一笔租赁交易。

租赁信托计划的定价是指对信托资金所投资的融资租赁项目的现金流进行分析的基础上,测算信托计划的预期收益率,作为投资决策的重要依据供投资人参考。目前国内对融资租赁信托计划的定价存在两个层面问题:

一是宏观层面的系统性问题,即国内一般金融资产定价系统基础没有完善;

二是微观层面的定价思路和方法问题。

在宏观层面,理论界普遍认为,国内外在金融产品定价领域的研究存在较大差距,主要表现在:无风险利率的形成机制和风险量化的技术。

首先,我国国债规模太小、品种单一、流动性缺乏,还无法担当具有普遍参考意义的无风险利率的载体;其次,没有建立完善的信用评级制度、评级标准和权威。信用评级是风险度量的一种方法,它在金融品定价中起着重要的作用;最后,没有建立不同资产类型收益率的历史数据库。因此,国内金融资产定价还仅仅局限在对各种金融品静态现金流的研究和使用上。而发达国家已经研究并解决了静态现金流模型定价的缺陷问题,如每一笔现金流的贴现率和再投资问题、提前赎回或提前售回(含内嵌期权)问题、利率波动率问题等等。

微观层面,从本人对国内几家信托公司的融资租赁信托计划定价方法的调查结果来看,目前国内信托公司融资租赁信托计划定价的基本思路和方法是:倾向于逆向定价,即以信托计划的发行为主要目的,根据市场上同类型信托产品的预期收益率水平大致确定拟发行的定价区间,再回过头来要求融资租赁项目的收益水平必须能够覆盖信托计划费用和信托公司期望的净收益。定价综合考虑的因素有:市场上同类金融产品的定价、融资租赁项目收益、信托计划费用、信托公司期望的净收益等,运用静态现金流收益率(贴现)法,来测算融资租赁信托计划的预期收益率,没有量化模型。

上述定价思路与方法存在的问题是:

(1)本末倒置。价值决定价格,风险和收益的协调性决定金融品的内在价值。金融品尤其是资产证券化产品的定价,应以证券化所依托的资产或资产池本身的收益和风险为出发点,然后再综合考虑外部市场的影响。以发行为目的的逆向定价思路,将人为割裂资产本身收益和风险的协调性,有重收益而轻风险的倾向,从而在项目的收益设计和风险控制方面产生偏差,增加了项目的不确定性。

(2)为发行而发行的冲动是一种短期行为,它会模糊资产所处行业之间的差异,容易忽略投资人的风险和收益偏好,不利于信托公司对行业进行深入研究和自身业务水平的提高,因而不利于信托公司自身定位,对投资人而言,这意味着无法通过发行人本身来全面、客观地了解信托资金的经营风险,信息不对称将最终影响投资人信托计划的认购意愿。

(3)逆向定价同样容易引发道德风险,反过来对信托公司的健康发展不利。信托产品的设计是依赖信托机制而创建,而信托机制的根本原理在于财产隔离,收益和风险完全来源于信托财产本身,与发行人的整体信用无关,这一点与其他金融产品是根本差异的。因此,信托公司在定价的时候若不能充分评估资产的收益和风险,容易导致定价偏高或偏低的情况。定价偏高,若到期无法兑现预期收益,导致投资人对信托公司的资产管理能力产生怀疑,将极大影响信托公司的持续经营能力和市场信誉;定价偏低,在信托公司超额分配信托收益的情况下,若投资人获得的收益大大少于信托公司,也会让投资人不满,引发信托公司的道德风险和信任危机,不利于信托发行人的发展,长远来看即不利于信托业的稳定。

因此,定价思路上本末倒置,可能形成的不良后果包括:风险低估、定位不清、信息不对称、定价偏高、道德风险增加、专业化程度不深等等。

长远来看,定价思路的科学与否和定价能力的高低,将最终反映在这个行业的发展规模和发展质量上。

在分析融资租赁信托计划的定价之前,我们应该对融资租赁的现金流特征作全面的了解。融资租赁规定了租赁内含利率、还款频率以及期限。大部分情况下,融资租赁的租金用等额年金法计算,因而每次租金相等。所以,融资租赁现金流的基本特征是:

(1)租赁期限固定不变;

(2)内含利率固定不变;

(3)整个租赁期限内的每次租金金额固定不变。

但是,由于承租人有提前偿还的选择权,因此,融资租赁的现金流实际上并不能确定为已知。另外,融资租赁现金流的入项除了等额租金外,还包括向承租人收取的手续费和设备供应商提供的佣金。当然,融资租赁业务的维持费用(收款、寄送还款通知、预期处理、咨询服务、诉讼等费用)是出项,可以在手续费和佣金中抵扣。因此,我们可以将融资租赁的现金流分解为三个部分:

(1)扣除维持费用的手续费和佣金;

(2)每次租金中包含的租赁利息;

(3)每次租金中包含的本金。

融资租赁信托计划的现金流依赖于融资租赁的现金流。基本上也包括上述三个部分。但是,融资租赁资产池现金流的金额和发生时间都不与传递至受益人的现金流完全相同。例如,按照国内普遍的做法,租金是每月或每季度收取,而支付受益人的投资收益则是每年支付一次。融资租赁信托计划的预期收益率一般低于融资租赁的内含利率,差额等于维持费用加上受托人的信托收益分配。

若不考虑提前偿付和拖欠租金等风险,我们可以用静态现金流收益率法来测算融资租赁信托计划的预期收益率。通常情况下,原始债务人即承租人等额偿付租金,信托公司给投资者的投资净收益按年分配一次。现将各参数设定如下:

A0:融资租赁资产总额;

N:租赁期限;

m:租金每年偿还次数;

r:租赁内含利率;

r1:融资租赁信托计划预期收益率;

s:服务费,包含承租人、设备供应商等融资租赁主体向信托发行机构支付的服务费用及销售佣金。

C:融资租赁信托计划发行及运作费用;

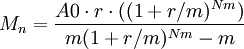

Mn:每次租金,由每次偿还的本金Pn和利息In组成;

An:第n个期末的未偿还本金余额。

(1)

(1)

(2)

(2)

在N年内融资租赁产生的净现金流量:

(3)

(3)

在不考虑每次收到的租金和支付的信托收益产生的时间价值的情况下,融资租赁信托计划预期总收益为A0(1+N·r1),应与租赁产生的总净现金流量相等,即:。

(4)

(4)

结合(2)式整理后,得:

(5)

(5)

上式即为融资租赁信托计划的无提前偿付情况下的预期收益率模型。可以看出,通常情况下,A0、S、C为常数,信托计划的预期收益率r1与融资租赁租金内含利率r、期限N、租金年偿还次数m正相关。r参照国内融资租赁公司的大致水平确定,通常在银行同期贷款利率基础上上浮10%~20%。值得一提的是,由于融资租赁融合了租赁物买卖的程序,在买卖过程中设备供应商提供的贸易佣金也成为信托计划定价不可忽视的因素。因此,如果信托公司从设备供应商处得到的佣金较高(如年均1%~2%),则也能相应提高r1的水平,同时却不增加承租人的负担。

{kind=link}