到期收益率

出自 MBA智库百科(https://wiki.mbalib.com/)

到期收益率 (Yield To Maturity,简称YTM),又称“满期收益率”、“到期殖利率”(简称为殖利率)

目录 |

所谓到期收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。到期收益率又称最终收益率,是投资购买债券的内部收益率,即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。

它相当于投资者按照当前市场价格购买并且一直持有到满期,同时再投资率(市场利率)保持不变时可以获得的年平均收益率。

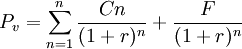

设F为债券的面值,C为按票面利率每年支付的利息,Pv为债券当前市场价格,r为到期收益率,则:

举例说明:[1]

例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少?

- YTM=r=8.34%

短期债券到期收益率

对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为:

到期收益率 = (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100%

各种不同债券到期收益率的具体计算方法分别列示如下:

1、息票债券的计算

到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%

例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则:

到期收益率=

2、一次还本付息债券到期收益率的计算

到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100%

例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

到期收益率=

3、贴现债券到期收益率的计算

到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%

长期债券到期收益率

长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。

例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。 要求:

- (1)如该债券为一次还本付息,计算其到期收益率。

- (2)如果该债券为分期付息、每年年末付一次利息,计算其到期收益率。

1、一次还本付息

根据1010=1000*(1+5*10%)(P/F,i,2)

可得: (P/F,i,2) = 1010/1500

=0.6733

查复利现值系数表可知:

- 当i=20%, =0.6944

- 当i=24%, =0.6504

- 采用插值法求得:i=21.92%

2、分期付息,每年年末付一次利息

根据1010=1000×10%×(P/A,i,2)+1000×(P/F,i,2)

=100×(P/A,i,2)+1000×(P/F,i,2)

当i=10%时,NPV=100×(P/A,10%,2)+1000×(P/F,10%,2)-1010=100×1.7355+1000×0.8264-1010=-10.05(元)

由于NPV小于零,需进一步降低测试比率。

当i=8%时,NPV=100×(P/A,8%,2)+1000×(P/F,8%,2)-1010=100×1.7833+1000×0.8573-1010=25.63(元)

即: 求得:i=9.44%。

3、用EXCEL计算到期收益率

EXCEL财务函数与债券到期收益率的计算具体包括:RATE、IRR函数、YIELD函数。

在EXCEL中可以使用IRR来估算到期收益率,IRR的具体意义如下:

返回由数值代表的一组现金流的内部收益率。这些现金流不必为均衡的,但作为年金,它们必须按固定的间隔产生,如按月或按年。内部收益率为投资的回收利率,其中包含定期支付(负值)和定期收入(正值)。

- ↑ 马骥.证券投资学=Securities Investment[M].科学出版社,2008.06.

本条目由以下用户参与贡献

Zfj3000,Chixg,Cabbage,Dan,Snoozy,Aaronxing,Angle Roh,Vulture,Yixi,江信洋,可恨密码记不住,myCream,程绮燃,139****3434,M id 3644f32d7c308a9a6c72bfeb29a819d7,M id a697044ac6093a2b5d1b48070854f64a.评论(共44条)

到期收益率的计算中,如果时间很长例如10年,那么r要如何求呢?

那就参照长期债券到期收益率的计算方式,并根据付息方式来计算就行了

何为债券价值?

请参阅债券价值

谢谢指正,已修改。

C/(1+r)代表什么呢?

应该是到期的利息吧

2、分期付息,每年年末付一次利息 的计算公式有误且表述不够清楚

做了部分修改和添加。

MBA智库百科是可以自由编辑和修改的,如有发现错误和不足,期待您的指正和修改编辑~

太棒了!!

YTM=r=5.5% 应该是8.3%吧?

我算出来也是8.3%

我算出来也是8.3%

附上参考文献,您可进行对比,希望对您有帮助~

如何理解到期收益率是利率水平的有效衡量?

相当于你现在买这笔债券的钱,不用来购买债券,而是去存定期(例如一年期的)。如果到期收益率低于一年期定期存款利率,那就不如存定期合算,反之购买债券合算.

相当于你现在买这笔债券的钱,不用来购买债券,而是去存定期(例如一年期的)。如果到期收益率低于一年期定期存款利率,那就不如存定期合算,反之购买债券合算.

到期收益率假设再投资利率跟到期收益率相等,利息收入按此利率再投资,这样持有期收益率才跟到期收益率相等,要综合考虑利率变动造成的债券价格变化,和利息收入的再投资收益

YTM=r=5.5% 应该是8.3%吧?

我用IRR函数算出来是5.5633%

为什么是(P/F,i,2),不应该是5么,为什么是2

因为2004年购买的时候,还剩2年到期

例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。 这道题的计算式子里的1500是从哪儿得来的?

例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。 这道题的计算式子里的1500是从哪儿得来的?

1000*(1+5*10%)=1500,MBA智库是人人可以参与编辑的,欢迎注册加入我们

不是 那是票面利率

不是 我说错了 不是票面利率 是折现率

好!好极了!!!!!!!!!