奇异谱分析

出自 MBA智库百科(https://wiki.mbalib.com/)

奇异谱分析(Singular Spectrum Analysis;SSA)

目录 |

奇异谱分析是近年来兴起的一种研究非线性时间序列数据的强大的方法。它根据所观测到的时间序列构造出轨迹矩阵,并对轨迹矩阵进行分解、重构,从而提取出代表原时间序列不同成分的信号,如长期趋势信号、周期信号、噪声信号等,从而对时间序列的结构进行分析,并可进一步预测。

奇异谱分析(SSA)方法最早由colebrook于1978年首先在海洋学研究中提出并使用。Fracrich用一维时间序列在延迟相空间中做EOF展开,再通过显著性检验研究确定有意义的特征成分的个数,据此估计气候吸引子的维数。这个工作被认为是SSA在气象学中的最早应用。Hassani将这种方法引人到社会问题研究中来,并用其预测了美国交通事故的月时间序列数据。N.Golyandina给出了奇异谱分析的扩展形式一多通道奇异谱分析的算法,并由Hossein Hassani用来对英镑/美元汇率进行了分析预测,取得了较好的效果。目前,国内应用这一方法研究金融领域问题的文献并不多,主要有徐海云对我国货币供应量进行了分析,吕红用其对上证指数预测等。

奇异谱分析的基本思想是,将所观测到的一维时间序列数据 转化为其轨迹矩阵:

转化为其轨迹矩阵:

.....(1)

.....(1)

其中,L为选取的窗口长度,K=T-L+1,计算XXT并对其进行奇异值分解(SVD),从而得到其L个特征值 及其相应的特征向量将每一个特征值所代表的信号进行分析组合,重构出新的时间序列。奇异谱分析过程可分成嵌人、SVD分解、分组、重构四个步骤,下面详细介绍具体算法。

及其相应的特征向量将每一个特征值所代表的信号进行分析组合,重构出新的时间序列。奇异谱分析过程可分成嵌人、SVD分解、分组、重构四个步骤,下面详细介绍具体算法。

- 1.嵌人

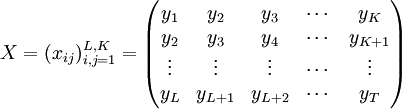

选择适当的窗口长度 ,将所观测到的一维金融时间序列数据转化为多维序列

,将所观测到的一维金融时间序列数据转化为多维序列![X_1 , \cdots , X_k ,X_i = (y_i,\cdots,y_{i+L-1}) \in R^prime , K = T[-L+1]](/w/images/math/7/5/3/7538bd4eebb702f5b9947d7459f13629.png) ,得到轨迹矩阵

,得到轨迹矩阵![X = [X_1 , \cdots , X_K] = (x_ij)_{i,j=1}^{L,K}](/w/images/math/0/1/5/0151915fd2d6a2debacd00a4f3c8c2f2.png) 。这里L的选取不宜超过整个数据长度的1/3,如可根据事先经验大致确定数据的周期特征,则L的选取最好为周期的整数倍。

。这里L的选取不宜超过整个数据长度的1/3,如可根据事先经验大致确定数据的周期特征,则L的选取最好为周期的整数倍。

- 2.SVD分解

计算XXT并求得其L个特征值, 为其所对应的正交特征向量,另d = max(i,λi > 0) = R(A),则

为其所对应的正交特征向量,另d = max(i,λi > 0) = R(A),则

....(2)

....(2)

其中, 为矩阵X的奇异值,

为矩阵X的奇异值, 为奇异谱,Ui矩阵X的经验正交函数,Vi为其主成分,

为奇异谱,Ui矩阵X的经验正交函数,Vi为其主成分, 是矩阵X的第i个三重特征向量。

是矩阵X的第i个三重特征向量。

- 3.分组

将(2)式中的戈分成几个不同的组并将每组内所包含的矩阵相加,另 为第I组所包含的矩阵,则

为第I组所包含的矩阵,则

........(3)

........(3)

..........(4)

..........(4)

X_i的贡献率为

- 4.重构

将矩阵XI转换成其所对应的时间序列数据,每一组数据代表原序列的某一运动特征,如长期趋势,季节性趋势,噪声信号等。设zij为矩阵Z所对应的元素,则第k个时间序列数据为满足i+j=k+2的所有z的平均值,HZ为新获得的时间序列的轨迹矩阵。以此来求式(4)中的每一个矩阵,则可得

![]()

原序列可表示成

.......(6)

.......(6)

奇异谱分析的预测[1]

线性递归过程是将序列某一点的数据用其前d个数据的线性组合来计算

.....(7)

.....(7)

用线性递归模型对(5)式中的重构序列进行预测,得到预测数据,并进一步将预测结果与随机游走模型进行比较

![RMSE = \frac{[\sum_{i=i}^N (\hat{y_{T+i}} - y_{T+i})^2]^\frac{1}{2}}{[\sum_{i=i}^N (y_{T+i} - y_{T+i_1})^2]^\frac{1}{2}}](/w/images/math/a/a/c/aacec71328d2df676697e14c8d49ce6a.png) .....(8)

.....(8)

RMSE为均方根误差,N为预测数据个数。

若 或是很小,说明预测结果相当精确;

或是很小,说明预测结果相当精确;

若RMSE<1,说明该方法预测结果优于随机游走模型;

若RMSE>1,说明该方法预测结果比随机游走模型差。

同时计算检验统计量

当DM结果为负,且绝对值越大,表明预测结果越是显著地优于随机游走模型。

- ↑ 张一,惠晓峰.基于奇异谱分析的汇率预测研究[J].统计与决策,2012(6):29-31

{kind=link}