储存成本

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

储存成本(cost of possession; storing cost)

目录 |

[编辑]

储存成本是指存货在储存过程中发生的费用,包括存货占用资金所计的利息(若企业用现有现金购买存货,便失去将现金存放银行或投资于有价证券应取得的利息,视为“放弃利息”;若企业借款购买存货,便要支付利息费用,视为“付出利息’)、仓库费用、保险费用、存货破损和变质损失等等,通常用Tc来表示。

[编辑]

储存成本可以按照与储存数额的关系分为变动性储存成本和固定性储存成本两类。其中,固定性储存成本总额的大小随存货数量和储存时间的变动而变动,与存货储存数额的多少没有直接联系,这类成本属于决策的无关成本,如仓库折旧、仓库职工的固定月工资等,常用F表示;而变动性储存成本则与存货储存数额成正比例变动关系,这类成本属于决策的相关成本,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用K。假设储存单位存货的变动成本是固定的,则储存成本与订货批量同方向变化而与订货次数成反方向变化。

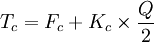

综上所述,储存成本的计算公式为:

储存成本=储存固定成本+储存变动成本

Q——每次订货批量

[编辑]

储存成本的分类[1]

储存成本是指为储存存货而发生的各种费用,通常包括两大类:

一是付现成本,包括支付给储运公司的仓储费、按存货价值计算的保险费、陈旧报废损失、年度检查费用以及企业自设仓库发生的所有费用(如仓库保管人员的工资、折旧费、维修费,办公费、水电费、空调费等等)。

二是资本成本,即由于投资于存货而不投资于其他可盈利方面所形成的机会成本。储存成本也可分为两部分:凡总额稳定,与储存存货数量的多少及储存时间长短无关的成本,称为固定储存成本,凡总额大小取决于存货数量的多少及储存时间长短的成本,称为变动储存成本。

[编辑]

- ↑ 孙茂竹.经营决策会计学.中国人民大学出版社,1994年12月第1版.

[编辑]

为什么变动成本要除以2