二次移动平均法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

二次移动平均法(double moving average)

目录 |

[编辑]

二次移动平均法,是对一次移动平均数再进行第二次移动平均,再以一次移动平均值和二次移动平均值为基础建立预测模型,计算预测值的方法。

如上所述,运用一次移动平均法求得的移动平均值,存在滞后偏差。特别是在时间序列数据呈现线性趋势时,移动平均值总是落后于观察值数据的变化。二次移动平均法,正是要纠正这一滞后偏差,建立预测目标的线性时间关系数学模型,求得预测值。二次移动平均预测法解决了预测值滞后于实际观察值的矛盾,适用于有明显趋势变动的市场现象时间序列的预测, 同时它还保留了一次移动平均法的优点。二次移动平均法适用于时间序列,呈现线性趋势变化的预测。

[编辑]

二次移动平均值的公式为:

Yt:时间序列中期观察值

式中: 第t期的一次移动平均值;

第t期的一次移动平均值;

第t期的二次移动平均值;

第t期的二次移动平均值;

n计算移动平均值的跨越期。

二次移动平均预测法的预测模型为:

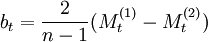

(1)

(1)

式中,

T:由t期向后推移的期望。

式中的是指计算得出的一次移动平均数序列中的最后一个一次移动平均数。

式中的是指计算得出的二次移动平均数序列中的最后一个二次移动平均数。

{kind=link}

预测模型公式应该是At=2Mt(1)-Mt(2),而非二者相加;错了的话请及时更正