戴蒙德模型

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

戴蒙德模型亦称叠代模型又称为萨缪尔森的“世代交叠模型”(Overlapping Generation Models,简称OLG模型)或Diamond 模型从经济学史的角度来看,该模型最初是由法国经济学家莫里斯•阿莱斯在1947年的一本教科书中提出的,然而阿莱斯的工作在经济学界几乎没有任何影响。1958年,著名经济学家保罗•萨缪尔森在讨论利率的决定问题时提出了一个纯交换经济的OLG模型,并用来讨论货币在经济中的作用。1965年,戴蒙德又建立了一个具有生产部门的OLG模型,并用来讨论资本积累的黄金律以及国债在经济中的作用。正是由于戴蒙德的OLG模型引进了生产部门,所以该模型得以成为现在教科书中的标准模型,有的教科书甚至直接称之为戴蒙德模型。

戴蒙德模型的假设条件[1]

- 一、戴蒙德模型的假设条件

戴蒙德模型称为代际交叠模型,它和拉姆赛模型一起被称为以微观为基础的两个宏观经济模型。戴蒙德模型是戴蒙德(Diamond,1965)在阿莱斯(Allais,1947)和萨缪尔森(Samuelson,1958)早期研究成果的基础上建立起来的。戴蒙德模型与拉姆赛一卡斯一库普曼模型之间的主要差异是存在着人口的新老交替,而不是像拉姆赛模型那样假定一个数量固定的永久性生存的家庭。在这一模型中,新的人口不断出生,老的人口不断消亡。

为了简化分析,模型假设每个人只活两期,即青年期和老年期,Lt代表t时期出生的人。如果人口以速率押增长,则Lt(1 + n)Lt − 1。由于个人只生活两期,因此在t时期,存

在Lt个正处在青年期的群体,并且存在Lt + 1个正处在老年期的群体。每个人在青年期提供一单位的劳动,并且将所得到的劳动收入用于两期的消费。也就是说,青年期既工作也消费,老年期只消费不工作。个人在青年期把当期收入的一部分储蓄起来用于老年期的消费。

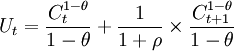

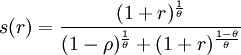

设Ct和Ct + 1分别为在t出生的劳动群体在青年期(t期)和老年期(t+1期)的消费。t期出生的劳动者其效用取决于Ct和Ct + 1。假设每个人的效用函数为:

θ>0,ρ>-1 (1)

θ>0,ρ>-1 (1)

显然上述效用函数是一个相对风险厌恶系数不变的效用函数。由于生命是有限的,不再假设ρ > n(1 − θ)g,以确保终生效用不发散。如果\rho>O,则个人给青年期的消费权数大于老年期,如果ρ < O,则情形相反。假设ρ > − 1的目的是确保老年期的消费权数为正。

对厂商来说,生产的假设与前面相同。一个社会中存在着众多厂商,每个厂商具有相同的生产函数:

Yt = F(Kt,AtLt) (2)

F(.)具有不变的规模报酬并满足稻田(Inada)条件。A以外生速率g增长。市场是完全竞争的。因此劳动与资本只能获得其边际产出,厂商获得零利润。假定不存在折旧,真实利率与每单位有效劳动的工资可以表示为:

(3)

(3)

和

(4)

(4)

最后存在一些初始的资本存量k0,它们由一切老年个人均衡地持有。这样,在初始时期内,由老年人拥有的资本与青年人供给的劳动结合起来进行生产。老年人消费其资本收入,然后他们死亡并在模型中消失。青年人则把他们的劳动收入wtAt分配在消费和储蓄上,他们把其储蓄带入下一时期,即第t期的青年人的储蓄wtAt − Ct。构成了第t+1期的资本存量Kt + 1。这个资本与t+1期的青年人供给的劳动相结合。这个过程不断延续。

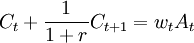

根据上述假设,我们来分析戴蒙德模型的家庭行为。我们知道,在t期出生的人的第二期消费如下:

Ct + 1 = (1 + r)(wtAt − Ct) (5)

上式两边同时除以(1+r)并把Ct移到等式左侧得:

(6)

(6)

这个条件表明,终生消费的现值等于其终生劳动收入的现值(这里假设初始财富为0)。

- 二、个人效用最大化的条件

由以上分析,个人最大化问题可以描述为:

max: θ>0,ρ>-1

s,t

由消费者最有的条件 ,不难解得:

,不难解得: (7)

(7)

整理得:

即

(8)

(8)

把上式代入预算方程式(16-31)得:

解得:

(9)

(9)

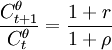

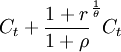

因为总收入为wtAt,所以上式右侧wtAt前边的分式代表了第一期单个消费者的收入用于消费的比例,于是其在第一期的储蓄率可以表示为:

(10)

(10)

上式表示,青年人的储蓄是随着利率r的上升而递增的。

由于 关于r的一阶导数为:\frac{1-\theta}{\theta}(1+r)^{\frac{1-2\theta}{\theta}},因此如果θ < 1,s随r的上升而递增,如果θ > 1,5随r的上升而递减。(ThusS is increasing in r if θ is less than1,anddecreasing if θ is greater than 1.)r的上升具有收入与替代双重效应,两个时期消费之间的替代对第二期的消费是有利的,这个事实使人们趋向于增加储蓄(替代效应)。如果既定储蓄量会带来第二期的更大消费,这将使人们倾向于减少储蓄(收入效应)。[A rise in r has both an income and a substitution effect.The fact that the tradeoff between consumption in the two periods has become more favorable for second-period consumption tends to increase saving(the substitution effect),but the fact that a given amount of saving yields more second-period consumption tends to decrease saving(the income effect).]因此,当人们十分乐意在两个时期进行消费替代以实现效应最大化时(θ较小),替代效应占优。当个人对两个时期内的相似消费水平有强有力的偏好时(θ较大),收入效应占优。如果两种效应均衡(θ=1),青年人的个人储蓄独立于r。

关于r的一阶导数为:\frac{1-\theta}{\theta}(1+r)^{\frac{1-2\theta}{\theta}},因此如果θ < 1,s随r的上升而递增,如果θ > 1,5随r的上升而递减。(ThusS is increasing in r if θ is less than1,anddecreasing if θ is greater than 1.)r的上升具有收入与替代双重效应,两个时期消费之间的替代对第二期的消费是有利的,这个事实使人们趋向于增加储蓄(替代效应)。如果既定储蓄量会带来第二期的更大消费,这将使人们倾向于减少储蓄(收入效应)。[A rise in r has both an income and a substitution effect.The fact that the tradeoff between consumption in the two periods has become more favorable for second-period consumption tends to increase saving(the substitution effect),but the fact that a given amount of saving yields more second-period consumption tends to decrease saving(the income effect).]因此,当人们十分乐意在两个时期进行消费替代以实现效应最大化时(θ较小),替代效应占优。当个人对两个时期内的相似消费水平有强有力的偏好时(θ较大),收入效应占优。如果两种效应均衡(θ=1),青年人的个人储蓄独立于r。

戴蒙德模型的动态分析[1]

- 一、k的变化方程

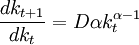

从动态角度看,戴蒙德模型中k的运动和变化可以说明很多问题,因为在戴蒙德模型中由于没有资产,所以t+1期的资本存量等于t时刻青年人的储蓄量,于是t+1期全社会的资本存量可以表示为:

Kt + 1 = s(rt)LtAtWt (11)

式中,Wt是单位有效劳动的收入;LtAt是所有劳动者的有效劳动总量;LtAtW是全社会有效劳动的总收入;s(rt)是储蓄率,它是利率rt的函数。

将上式两边除以Lt + 1At + 1,并考虑到:Lt + 1 = (1 + n)Lt,At + 1 = (1 + g)At,每单位有效劳动的资本可以表示成:

(12)

(12)

把式(3)和式(4)代入上式得:

![k_{t+1}=\frac{1}{(1+n)(1+g)}s[f^\prime(k_t)][f(k_t)-k_tf^\prime(k_t)]](/w/images/math/3/2/8/328de714714ffed9f228e6db5bfc2cb7.png) (13)

(13)

为了理解上的方便,我们把上式改写成:

![k_{t+1}=\frac{1}{(1+n)(1+g)}s[f^\prime(k_t)]\frac{f(k_t)-k_tf^\prime(k_t)}{f(k_t)}f(k_t)](/w/images/math/8/3/a/83a76609cfcee07da198696c5dfef6e2.png) (14)

(14)

上式t+1期的单位有效劳动的资本表示为四个子项的乘积,这四个子项自右向左分别是:第t期单位有效劳动的产出;支付给劳动的产出份额;劳动收入中被储蓄的部分;以及t期有效劳动量与t+1期的有效运动之比。因此,戴蒙德模型假设存在非永久生存的家庭,这对动态经济具有重要意义:例如,我们可以认为,可持续增长可能是不可行的,或者它可能依存于某种初始条件。

- 二、对数效用与柯布-道格拉斯生产函数

1.人均资本kt的变化

如果θ=1,则式(10)中的劳动收入中用于储蓄的比例为:

(15)

(15)

如果生产函数为柯布-道格拉斯生产函数,则f(k) = kα,w = (1 − α)kα。于是方程(14)变为:

(16)

(16)

式中,D代表 ;前的系数,即有:

;前的系数,即有:

(17)

(17)

把kt + 1代表为kt的函数。kt + 1函数与45°线的交点即为kt + 1 = kt的点。当kt较小时,kt + 1 > kt;而当足kt + 1函数穿过45°线时,kt + 1 < kt。所以k_t随着时间的推移收敛于k * 。

由于资本边际生产率递减,所以kt + 1必将最终趋于kt,也就是说,k不可能是无界的。一旦经济收敛至平衡增长路径,其特性就与处于平衡增长路径上的索洛模型和拉姆赛模型相同:储蓄不变,每个工人平均产量以速度g增长,资本一产量比不变。因此,劳动有效性的增长再一次成为每个工人平均产量长期增长的唯一潜在的来源。

由式(16)的 ;知,当kt→k * 时,是kt + 1 = kt = k * ,于是由式(16)解得此时k * 为:k^*=D^{1/(1-\alpha) (18)

;知,当kt→k * 时,是kt + 1 = kt = k * ,于是由式(16)解得此时k * 为:k^*=D^{1/(1-\alpha) (18)

由式(16),kt + 1对kt求一阶导数得:

(19)

(19)

当kt→k * 时,上式变为:

(20)

(20)

上式表明,在收敛点处,人均资本收敛于收敛点的速度。

2.收敛点处人均资本的变化

为理解该经济对外来冲击如何做出反应,考虑如下的背景:经济最初处于平衡增长路径上,贴现率ρ下降。贴现率的下降使得年轻人将其劳动收入的更大比例用于储蓄。因此,kt + 1函数向上移动,kt + 1函数的上移使k * 值上升。

戴蒙德模型中贴现率下降的影响与拉姆赛-卡斯-库普曼模型中贴现率下降的影响相似,也与索洛模型中储蓄率上升的影响相似。贴现率的下降使每个工人平均资本和每个工人平均产量随时问的路径永久性地上移,但对这些变量的增长率却只造成暂时性的增加。(The change shifts the paths overtime of output and capital per worker permanently up,but it leads only to temporary increases in the growth rates of these variables.)

- 三、动态无效率的可能性

戴蒙德模型与拉姆赛一卡斯一库普曼模型的平衡增长路径之间的主要差异与福利有关。我们看到,拉姆赛一卡斯一库普曼模型的均衡使代表性家庭的福利达到了最大化。而在戴蒙德模型中,不同时间出生的个人获得的效用水平是不同的,并且估价社会福利的方式也不很清楚。如果把福利界定为不同代人效用的加权和,那么,就很难预期分散型经济的均衡会达到福利最大化,因为我们给不同代人的权重分配是很任意的。我们对效率的最低标准是均衡的帕累托有效。如果以这个标准衡量,戴蒙德模型很难满足。假定效用函数为对数效用形式,生产函数为柯布一道格拉斯生产函数,g=0。把式(17)代入式(18)得:

![k^*=[\frac{1}{1+n}\frac{1}{2+\rho}(1-\alpha)]^{1/(1-\alpha)}](/w/images/math/4/e/8/4e877aadf869b963cbdb4d9485f48adf.png) (21)

(21)

由生产函数f(k) = kα知,资本的边际产品为 ,那么,平衡增长路径上资本的边际产品可以表述为:

,那么,平衡增长路径上资本的边际产品可以表述为:

(22)

(22)

将式(21)代人上式得:

(23)

(23)

从索洛模型的结论我们知道,此时的黄金律资本存量由 的脚标是黄金律golden rule的缩写)。当α足够小时,f^\prime(k^*)<

的脚标是黄金律golden rule的缩写)。当α足够小时,f^\prime(k^*)< ,根据边际资本递减规律可知:平衡增长路径上的资本存量大于黄金律水平,即k * > kGR。

,根据边际资本递减规律可知:平衡增长路径上的资本存量大于黄金律水平,即k * > kGR。

k * > kGR时戴蒙德模型的均衡是帕累托无效的,假定存在着一个计划部门,由于代际的无限性,赋予计划部门给老年人提供消费的工具,而这种行为是市场所不能利用的。如果市场经济中的个人想在年老时消费,他们唯一的选择是持有资本,即使资本的报酬率很低。在政府参与的情况下,计划者只关心把来自每个青年人的1单位劳动收入转移给同期的老年人。由于对应每个老年人,存在着1+n个青年人,这便会给每一个老年人增加数量为1+n单位的消费。计划者通过要求青年人的下一代在随后的时期内去做同样的事,并代代相传下去。除非资本的边际产品小于n,即资本存量大于黄金律水平,把资源在老一代与新一代之间进行转移的方法不会比储蓄更有效。

与在无限期界模型中一样,如果引入一个征税并发行债务的政府,将会出现什么情况?为了简化分析,我们仅考虑对数效用函数和柯布一道格拉斯生产函数的情形。

1.政府购买的影响令

Gt表示t期每单位有效劳动的平均政府购买。先假定政府是通过向青年人征收一次性的税来为这些购买融资的。如果政府完全以税为其购买融资,工人在第t期的税后收入就由原来的 是;变为

是;变为 ,于是,k的运动方程式(16)变为:

,于是,k的运动方程式(16)变为:

![k_{t+1}=\frac{1}{(1+n)(1+g)}\frac{1}{2+\rho}[(1-\alpha)k_t^\alpha-G_t]](/w/images/math/7/c/2/7c207d2818d3f1a21684859abc6614c4.png) (24)

(24)

由上式不难看出,对于给定的kt,由于Gt为一正值,所以上式中的kt + 1一定小于式(16)中的kt + 1,也就是说,由于政府的加入,人均资本积累的速度变慢。当经济处于平衡增长路径时,如果政府购买Gt有一个突然的增加,这会让kt + 1。函数下移,不难想象,均衡路径上的k * 将随之下降。

2.税收融资与债券融资

由于政府可同时使用债务和税收为其购买融资,这就要求我们修改方程(24)。

首先,年轻人的某些储蓄采取的是债券形式而非资本形式,因此,式(24)右侧变为kt + 1 + bt + 1,即

![k_{t+1}+b_{t+1}=\frac{1}{(1+n)(1+g)}\frac{1}{2+\rho}[(1-\alpha)k_t^\alpha-G_t]](/w/images/math/6/5/d/65dc3bee62b747483cf82fdc0eae463f.png) (25)

(25)

式中,b为每单位有效劳动的平均债券存量,与前边对资本标注时间的习惯一样,这里bt + 1是在第t期购买的。于是,若要使bt + 1增加1单位,政府在第t期必须为每单位有效劳动发行(1+n)(1+g)的债券。

其次,税收和购买无需相等,所以这里用政府税收Tt代替政府购买Gt。将bt + 1移到等式右侧,于是式(25)变为:

![k_{t+1}=\frac{1}{(1+n)(1+g)}\frac{1}{2+\rho}[(1-\alpha)k^\alpha_t-T_t]-b_{t+1}](/w/images/math/a/d/f/adf3856f3f8162d309ecfd226416db8f.png) (26)

(26)

上式表明,税收与债券对资本积累的影响不同。如果政府减税并发行债券,且用于偿还那些债券的税收是对未来世代征收的,那么,这会改善现期人们的生活,表现为现期人们消费的增长。因此从税收融资转向债券融资会降低资本存量。

由于债券在这一经济中代表净财富,故政府可发行债券,使得资源在年轻人和年老人之间的转移,不仅可以通过个人持有资本进行,还可以通过个人持有债券进行。因此,政府可用债券来防止经济积累过多资本。考虑一个经济体,在其没有政府的平衡增长路径上有k * > kGR。如果资本存量在某一期等于其黄金律水平,则年轻人的劳动收入为 ,他们把其中的1 / (2 + ρ)储蓄起来,因此,kt + 1 + bt + 1变为

,他们把其中的1 / (2 + ρ)储蓄起来,因此,kt + 1 + bt + 1变为

式中,kt + 1 + bt + 1 = αGRt,当经济处于资本存量为其黄金律水平的平衡增长路径上时,kt + 1 = k * = kGR,由上式的kt + 1 + bt + 1 = αGRt;可得,平衡增长路径上的bt + 1刚好等于αGRt − kGRt。也就是说,年轻人希望储蓄的总量为αGRt,而平衡增长路径上的资本需求为kGRt,于是,政府可以发行αGRt − kGRt的债券,让资本的供给刚好处于平衡增长路径。

{kind=link}

"并且存在Lt + 1个正处在老年期的群体" 这里应该是 Lt-1,不是t+1