風險最小化套期

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

風險最小化套期(Risk Minimization Hedging)

目錄 |

[編輯]

風險最小化套期是指通過確定最佳套期保值率的方法所進行的套期行為稱為風險最小化套期。

套期保值是在期貨市場上買賣與現貨品種數量相同、但與持倉頭寸方向相反的交易,來抵消現貨市場中所存在的價格波動的風險。這是套期者(多數為生產經營商)利用期市保護現貨免受不利價格變動可能帶來的經濟損失的方法。套期者選擇多少期貨頭寸對現貨進行套期,可以通過套期保值率(Hedge Ratio)得出。套期保值率的計算公式為:

|

套期保值率= | 期貨頭寸 | |

| 現貨頭寸 |

[編輯]

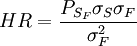

風險最小化套期就是根據風險最小化套期保值率得出的期貨頭寸。以此頭寸為界限進行套期保值交易。風險最小化套期保值率(HR)的計算公式是:

式中;

HR為風險最小化套期保值率;

S為現貨價格;

F為期貨價格;

為

為  為期貨價格的方差;

為期貨價格的方差;

σS為現貨價格的標準差;

σF為期貨價格的標準差;

COVSF為現貨與期貨價格之間的協方差。

[編輯]

風險最小化套期的應用[1]

根據上述公式計算風險最小化套期保值率,首先需要以大量的交易信息為背景,例如各期的現貨價格和期貨價格,然後再利用電腦進行計算。如果不採用電腦計算,也可以根據當時的市場現貨和期貨價格的波動情況和對未來價格波動的預期,確定一個本人認為比較理想的套期率,一般情況是在0.5至1之間。例如,如果投資者有10手現貨多頭,賣出10手期貨空頭,則是1比1套期,套期率為1。如果有10手現貨多頭,但只賣出了5手期貨空頭,則是2比1套期,套期率為0.5。大多數套期者傾向於0.5至1之間的套期。

[編輯]

- ↑ 劉迎秋.現代期貨大辭典[M].ISBN:7-01-002459-6/F830.9-61.人民出版社,1996

{kind=link}