費用效率

出自 MBA智库百科(https://wiki.mbalib.com/)

- 費用效率(Cost Efficiency)

目錄 |

費用效率也稱費用有效度,是通過設備的系統效率與其壽命周期費用的對比來評價設備的一種技術經濟分析方法。

一、計算公式[1]

|

費用效率= | 系統效率 | |

| 壽命周期總費用 |

即: [2]

[2]

式中:系統效率——設備的營運效益,既可用容易計量的產量、銷售收入等指標來表示,也可用難以計量的各種功能(如起動性、舒適性、靈活性等)來表示;

壽命周期總費用——由設備購置費和營運費兩部分構成。

在實際計算過程中,設備壽命周期費用較容易確定,而確定系統效率則要複雜一些。

二、系統效率的確定方法[1]

系統效率的確定有以下兩種方法。

1.以設備產量作為系統效率

以設備的產量為系統效率的單一要素計算各方案的費用效率

2.以單項要素作為系統效率計算程式如下:

1)確定各單項要素所占比重。

2)計算各項要素的權重值,計算公式為

權重值=要素權重×要素得分

3)彙總各設備選型方案的要素權重值。

4)計算各方案的費用效率。

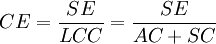

三、系統效率與壽命周期費用之間的權衡[2]

在實際管理工作中,很少能得到費用最少而效率最高的方案,有時費用最低但效率不一定最好,必須在選擇的方案中對費用與效率進行權衡。

如何提高費用效率,發展生產是企業較關心的問題,利用以下公式加以討論。

式中AC——購置費;SC——維持費。

下麵用實例說明。

- 1.購置費AC與維持費SC的權衡(在收益相同的條件下)

若某生產線的購置費AC=100萬元,維持費SC=200萬元,SE=600萬元,由公式得

若提高購置費AC=150萬元,使維持費降低到SC=120萬元,此時,費用效率為

即費用效率提高了。

即費用效率提高了。

這是著眼於提高生產線的設計性能,以減少維修工作,採用可靠性設計、維修性設計、節能設計、防止操作失誤或維修失誤的可能性等等,這樣使設備在創收不變的情況下提高了效率。

- 2.系統效率SE與購置費AC、維持費SC之間的權衡

若購置費AC由100萬元提高到120萬元,即設備性能提高,故障減少。維持費SC也由200萬元提高到210萬元,即加強設備的維護保養,設備更好用。這樣使生產率提高,產品的產量、質量也提高了。因此,系統效率SE由600萬元提高到720萬元,這時

這一權衡,著眼於提高設備的設計性能,增強運轉中的可靠性。雖然購置費和維持費都有所增加,但設備能力增大(如產量),產品質量提高,從而產品銷售量和價格可以提高而獲得更多利益,費用效率提高了。

總之,研究壽命周期費用,目的是在設備的使用期內效率最高,費用最經濟。我國企業過去多年的設備工作何嘗不是為了這個目的,但由於傳統的設備管理體制只管後半生,無法全面考慮有效利用設備和最大限度地發揮設備投資效益的問題。設備綜合管理提供了這一條件。

近年來研究壽命周期費用的問題已被許多企業所重視,局部地開展了一些工作,取得良好效果。

{kind=link}