證券監管制度選擇的理論模型

出自 MBA智库百科(https://wiki.mbalib.com/)

證券監管制度選擇的理論模型

一國(或地區)政府究竟採取何種監管制度,取決於其監管者在一定歷史條件下對各項效果指標的目標定位(目標偏好),以及執行和實施監管制度所需要的成本。因此,按經濟學理性人假設,證券監管制度的最優選擇就在於,政府在一定條件下對各項效果指標的既定偏好前提下,追求監管制度的成本最小化,可以模型做進一步表述。

令Xi(i=1,2,......n)代表第i項監管制度,Yj(j=1,2,.....m)代表相應的第j項監管效果指標。在不同時期,不同的政府監管者可能依據不同情況、不同標準對上述各指標(Yj)的內容和數量進行增減調整,而某一項監管制度是否被採納的決策可表述為: Xi=1表示採用第i項監管制度,Xi = 0表示不採用第i項監管制度。再令Ci(i=1,2,......n)表示實施第n項監管制度的執行成本,Wij(i=1,2,......n;j=1,2,.....m)表示實施第i項監管制度對第j項指標產生的作用效果,Fj(j=1,2,.....m)為一國(地區)政府在特定條件下對第j項效果指標的目標偏好與定位。從而,上述各變數關係可以表述為如下表所示的向量關係式。

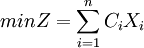

其線性規劃模型式為:

目標函數

約束條件s.t.

根據約束條件,同時滿足兩個約束條件的點X(向量)為可行解,所有可行解構成集合可行域。可行域滿足目標函數式的點即為最優解,對應於最優解的目標函數值為最優值(Z為目標函數值)。

模型的理論含義在於,在設定政府對第j項效果指標的目標值(Fj)的條件下,可以針對第i項監管制度在第j項效果指標上產生的效果值(W_{ij})得出m組線性不等式。再根據決策變數(Xi)的性質,可得一系列滿足約束條件的可行解Xi的集合。該可行域中的解均滿足這樣的條件:執行若幹項監管制度(當Xi = 1時)且不同時執行其他監管制度(當Xi = 0時),則被執行的若幹項監管制度在各項效果指標上所產生的效果總和全部符合政府的目標值,即由此得出的所有Xi組合都是滿足監管者目標的證券監管制度的可選方案。進一步分析,所有可選方案中滿足目標函數的方案即為政府最終將選擇採納的方案,因為該方案使得政府在既定目標得以滿足的同時,實現了監管運行成本的最小化。

模型定性地解答了不同監管制度的選擇問題。儘管對政府目標和制度效果進行量化分析存在困難,但該模型為分析和考察政府選擇各種監管制度的決策,尤其是不同國家政府在不同目標定位下做出不同制度抉擇的行為提供了一條理論思路和分析方法。根據模型目標與約束條件,其要旨在於如下各項:

第一,不同歷史條件下證券監管制度的不同選擇受制於政府不同側重的目標。新興市場在起步之初對上市企業實行實質性審核制度和所謂的優劣管理,原因之一即在於新興市場上的投資者非理性和投資知識匱乏遠較成熟市場嚴重,故而政府在“投資者理性及其培育”指標上賦值較高。由於這種條件下採用實質性審核制度對該指標的效果值較大,監管者必然選擇該制度以求滿足相應指標目標值。隨著市場進步和投資者日趨成熟,在新的歷史條件下對該指標的低目標值將使得該制度在該指標意義上不再成為必須。

第二,不同國家的政府監管者目標偏好(定位)的差異決定了相關證券監管制度的取捨。在西方成熟市場上,證券法律體系的核心是保護投資者利益,監管者並不直接干預資本形成數量和產業構成。而中國早期的上市公司額度發行“制度”恰恰體現了政府對“資本形成量”和“現代企業機制構建” 兩項指標的高標准定位。具備中國特色的國有企業改革及其資金需求問題對證券市場的特殊要求使得該制度勢在必行。換言之,該制度對應於這兩個指標的Wij數值較大,且只有Xi = 1時方可滿足Fj的高取值。

第三,政府對各項效果指標的選取及其目標定位(Fj)是決定製度選擇的關鍵。如果Fj定位不合理(出現偏離)而超出現有經濟狀況限制,致使約束條件中的某項不等式始終不能成立,則無法得到任何可行解。因此,政府的目標取值應當從前述各經濟和國情條件出發,並設定在可實現(有可行解)的範圍內。

第四,監管制度的執行成本是方案選擇的另一重要因素。它正好可以說明,許多願望良好,符合政府目標偏好的制度方案因其監管運行成本過高而可能被排除在外,此時該可行解不能滿足成本最小化要求。

第五,該模型的特點是對全部監管制度進行全面系統研究,並通過同樣的效果指標體現其相關性,尤其可用以闡明那些有爭議監管制度的實施理由。某項監管制度(如漲跌停板制度),其負面影響可能降低市場流動性,扭曲價格信號,然而它在某一特定歷史時期對於減少證券市場負外部性,增強市場穩定性指標方面的巨大貢獻卻令政府對該制度的選擇成為必須。

第六,該模型同時表明,證券監管制度之間相互聯繫、相互制約,共同構成一個制度整體。在很多情況下,市場某一方面或某一環節的一項制度或規範在事實上決定了(或取決於)其他某些方面或某些環節的規範或制度要點。因此,必須以普遍聯繫之理念來考察監管制度的實施及其制度效果。

第七,該模型的理論邏輯也還表明,證券監管成敗的關鍵在於政府制度設計妥當與否。某些問題也許的確是由監管失靈或曰政府失靈造成,但這並不意味應當就此放鬆管制,而只是說明政府的管制設計和實施方面存在問題。此時,需要做的不是減少或否定管制,而是調整和改善管制。正如斯蒂格利茨所主張的,重要的是政府干預必須設計良好,即確立適當的監管目標、監管原則和監管範圍,並加以謹慎實施。