物資統計分析

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是物資統計分析[1]

物資統計分析是物資統計工作的最後階段,也是物資統計工作過程中的重要組成部分。物資統計分析是運用統計分析的原則和方法,以統計資料為依據,從量和價的分析入手,對物資供應和物資使用過程的經驗、教訓、發展變化的規律進行分析總結,以利於發現問題,找出解決問題的辦法。

物資統計分析的內容[2]

- (一)物資收入統計分析

物資收入統計分析,主要從到貨的數量、品種、時間、規格和質量等方面來分析物資供應對生產的保證程度。

1.數量分析,主要是分析實際到貨量與計劃到貨量對比情況。實際到貨量等於計划到貨量,表明物資供應滿足了生產需要;低於計划到貨量,表明物資供應沒有全部滿足生產需要,超過計划到貨量,表明增加了不必要的儲備。

2.時間分析,主要分析物資到貨是否及時,能否保證生產需要。在實際工作中,進貨量完成丫計劃,但如果時間上不及時,也會影響生產正常進行。

3.品種規格分析,主要分析到貨品種規格是否對路、適用,有無影響生產。

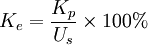

4.質量分析,主要分析到貨質量是否完全符合要求,有無質量低劣,影響生產的現象。分析的方法是將合格數量與到貨數量進行對比,計算合格率。其計算公式為:

式中:Ke——某種物資合格率

Kp——某種物資合格數量

Us——某種物資到貨數量

5.供應渠道的分析,主要分析物資來源的構成比例,以便掌握物資供應規律,組織資源。

6.採購成本分析,主要分析在按質、按量、按時保證物資供應的前提下,採購成本的高低。分析的基本方法,可採取實際價格與計劃價格比,本期與上期比,同類規格的產品與同類企業比,分析採購成本升降的原因。

- (二)物資消耗統計分析

物資消耗統計分析,是指分析物資消耗定額執行情況和物資的合理利用程度,它是物資統計分析的重點。

1.物資消耗量計劃完成情況的分析,可以通過分析表(見下表)的形式進行。

| 物資名稱 | 計量單位 | 計劃消耗量 | 實際消耗量 | 實際消耗量為計劃消耗量的% |

| 甲 | 乙 | (1) | (2) | (3)

|

通過實際消耗量與計劃消耗量的比較,可以瞭解物資計劃執行的情況。當實際消耗量與計劃消耗量距離較大時,就應進一步分析原因。一般可從物資計劃及其編製的依據是否正確,物資的供應是否按質、按量、按時齊備,物資的使用是否節約,生產任務有無變動等方面進行分析。從中找出原因,採取措施加以解決。

2.物資實際消耗量增減變化情況的分析。它的分析方法,是將各時期的實際消耗量進行對比,分析增減原因。可採用列表式進行(見下表)。

| 物資名稱 | 計量單位 | 實際消耗量 | 增(+) | 減(-) | ||

| 1987年 | 1988年 | 1989年 | 1988年與1987年比 | 1989年與1988年比 | ||

| 甲 | 乙 | (1) | (2) | (3) | (4) | (5)

|

再把這種實際消耗量的增減變化情況與各時期生產增減變化情況加以比較,即可觀察消耗量的增減變化與生產的增減變化相適應的程度。

3.物資使用方向的分析,主要分析物資是否按計劃規定的方向消耗,有無擅自改變或挪作它用的現象。分析的方法可採用分析表進行(見下表)。

| 物資名稱 | 計量單位 | 使用方向 | 計劃消耗量 | 實際消耗量 | 實際為計劃的% | ||

| 數量 | 各占總數的% | 數量 | 各占總數的% | ||||

| 甲 | 乙 | 丙 | (1) | (2) | (3) | (4) | (5)

|

| 總計 | |||||||

| 1.產品生產 | |||||||

| 2.生產維修 | |||||||

| 3.技術改造 | |||||||

4. | |||||||

4.物資消耗定額完成情況的分析,主要研究物資使用是否合理,有無損失浪費現象。物資消耗定額完成情況的分析,一股計算物資消耗定額完成程度。

(1)一種產品消耗一種物資。其消耗定額完成程度的計算公式為:

|

消耗定額完成程度= | 某種產品實際單耗 |

× 100% |

| 某種產品單耗定額 |

(2)一種產品消耗多種物資。其消耗定額完成程度的計算公式為:

|

消耗定額完成程度= | 各種物資實際單耗價值 |

× 100% |

| 各種物資計劃消耗價值 |

(3)多種產品消耗一種物資。其消耗定額完成程度的計算公式為:

|

消耗定額完成程度= | 各種產品的實際消耗量 |

× 100% |

| 各種產品按定額的消耗總量 |

5.物資消耗動態對比分析。物資消耗定額完成情況,應與上期比較、與去年同時比較、與歷史最高水平比較、與國內外先進企業的水平比較,以便找出差距,研究降低消耗的措施(見下表)。

| 物資名稱 | 單位 | 單位產品消耗量 | 國際先進水平 | 國內先進水平 | 本期實際與各期水平對比(%) | 備註 | ||||||||

| 本期實際 | 定額 | 上期實際 | 最好水平 | 定額 | 上期實際 | 去年同明 | 最好水平 | 國際水平 | 國內水平 | |||||

- (三)物資庫存儲備情況的分析

物資庫存儲備情況分析,主要是分析物資庫存儲備是否經濟合理,有無超儲積壓或不足,並找出原因,提出改進意見。

1.儲備定額執行情況的分析。儲備定額執行情況的分析可採用表式進行(見下表)。

| 物資名稱 | 計量單位 | 儲備定額 | 期末實際庫存量 | 實際比定額增減數 | |

| 絕對數 | 相對數% | ||||

| 甲 | 乙 | (1) | (2) | (3)=(2)-(1) | (4)

|

把期末實際庫存量與計劃儲備量(儲備定額)加以對比,實際大於計劃為超儲,實際小於計劃為不足。無論是超儲還是不足,都應加以分析,找出原因,並採取措施,加以解決。

2.實際庫存量增減變化情況的分析。實際庫存量增減變化情況的分析,可採用表式進行(見下表):

| 物資名稱 | 計量單位 | 實際庫存量 | 增(+) | 減(-) | ||

| 去年同期期末 | 期初 | 期末 | 比去年同期 | 比期初 | ||

| 甲 | 乙 | (1) | (2) | (3) | (4) | (5)

|

3.物資庫存儲備周轉速度的分析。物資庫存儲備周轉速度的分析,是以周轉次數和周轉天數來反映的。周轉的次數越多越好.周轉的天數越少越好。在進行分析時,應將兩者結合起來。

周轉次數是指在一定時間(如一年)中周轉了幾回,其計算公式為:

|

周轉次數= | 報告期物資消耗總量 | |

| 報告期平均庫存量 |

周轉天數是指周轉一次需要的時間,其計算公式為:

|

周轉天數= | 報告期日曆日數 | |

| 報告期周轉次數 |

把本期周轉次數和周轉天數與計劃或上期數字比較,分析其周轉速度的快速情況。

物資統計分析的基本原則[3]

1.統計分析要建立在客觀事實的基礎上,堅持實事求是,如實反映情況。

2.根據黨和國家的方針政策進行分析

3.堅持實踐第一,依靠群眾,調查研究,搞好分析

物資統計分析的基本方法[4]

物資統計要善於運用各種分析方法,以達到分析事物本質的目的。物資統計分析常用的幾種方法有:

- (一)分組分析法

這種方法是根據研究的目的,按照選定的標誌,將統計資料分成若幹個不同類型的紉,使組與組之間有明顯的差別,而同一組內的單位具有相對的同質性。利用分組法對事物進行解剖有很大意義,通過分組劃分類型,劃分性貢不同的各個組成部分,可以反映各組的數量特征,揭示事物的內部結構及其本質,研究事物之間的依存關係。

- (二)對比分析法

這種方法就是把各項統計數據與同類指標進行比較,分析事物之間的差別,認識事物本質的一種方法。統計數字在進行對比之前,很難全面說明問題,單憑一個絕對數無法作出具體判斷。只有通過對比,找出差距和薄弱環節,挖掘企業的潛力。這種方法是物資統計分析中最常用的一種方法:

1.計劃完成情況對比分析就是將本期買際完成數與計劃數對比,所得比值叫計劃完成百分比。利用這個指標檢查計劃完成情況。分析影響計劃完成的原因,發現問題,揭露矛盾,採取措施,促使全面完成計劃,併為編製下期計劃提供依據。檢查計劃完成情況是一項很重要的統計分析工作。

2.動態對比分析就是將本期實際數與上期、去年同期或歷史最好水平對比。將某事物在不同時間上的發展水平表示出來,從而說明發展速度和規律性。

3.類比分析就是把同類企業的相同指標直接進行比較。事物發展總是不平衡的,總有先進、中間、後進的區別,似同指標在地區間、企業間,並與先進企業進行比較,可以尋擦差距,找出薄弱環節,以利改進工作。

4.結構對比分析它是部分數與總體總數之比,即常說的比重。一個事物往往由幾個部分所組成,計算各部分在整體中所占比重,可以反映事物的內部結構及其變動情況,便於分清主次,抓住主要矛盾。

- (三)分析圖表法

這是將統計資料利用各種幾何圖形、圖表形象表示出來,進行分析研究的一種方法。這種方法不僅準確、如實地反映客觀事物的真實情況,而且生動形象地顯示了事物之間的差別,便於研究事物的本質及其規律性。

在進行物資統計分析時要科學地運用各種統計分析方法,從各個不同側面對事物進行分析研究,通過對事物的解剖、比較,以及將各方面比較的結果進行綜合、概括,就能使我們對物資供應管理中的問題分析得更深刻,認識得更全面。

物資統計分析的意義[2]

物資統計分析,是指在物資統計資料搜集和整理的基礎上,運用統計分析的方法,對物資供應過程中發生的現象進行對比和研究的過程。通過物資統計分析,發現和揭露物資供應管理過程中存在的矛盾和問題,並採取相應對策加以解決,以提高物資供應管理水平。通過物資統計分析,從中探索物資經濟活動中各種現象的內在聯繫和規律,為做好物資供應管理工作提供各種數據資料。通過物資統計分析,為各級領導、計劃和物資部門提供製訂規劃、檢查工作和進行物資供應活動時的有關情況;通過物資統計分析,可以促進物資合理使用,挖掘物資潛力,確保生產建設需要。

{kind=link}