無抵押債務

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

無抵押債務(unsecured liabilities,Unsecured debt)

目錄 |

[編輯]

什麼是無抵押債務[1]

無抵押債務是指企業不以資產作為抵押,而純粹以企業信用作為保證的債務,如應付賬款。

[編輯]

無抵押債務的輓回率估算[2]

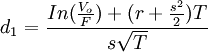

根據Black-Scholes模型,看跌期權的值可以表示為:Po = − N( − d1)Vo + Fe − rtN( − d2)

式中:Po為看跌期權的當前值;Vo是公司資產的現值;r是無風險利率;Fe − rt是債務到期時的現值;N(·)是累積標準單位正態分佈。

式中:σ是資產的總和;T是違約發生後到債務支付的時間段。

通過購買看跌期權Po,銀行等於購入了一份保單,期權費為違約事件發生時預期虧損額的期望貼現值。因而Po可以用下式表示:

![P_o=[-\frac{N(-d_1)}{N(-d_2)}V_o+Fe^{-rt}]N(-d_2)](/w/images/math/d/b/7/db733f73358c875c380ab6514731675a.png)

期權費Po由三部分組成:

第一部分為 ,即貸款輓回的期望貼現值,它表示公司在T時刻無法完全支付債務F時,公司給銀行的預期支付(假定銀行風險中性);

,即貸款輓回的期望貼現值,它表示公司在T時刻無法完全支付債務F時,公司給銀行的預期支付(假定銀行風險中性);

第二部分為Fe − rt,即保證在T時刻完全支付債務F的無風險債券的當前價值;

第三部分為N( − d2),即違約概率。

計算出了Po,就等於計算出了無抵押債務的輓回率。

[編輯]