无抵押债务

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

无抵押债务(unsecured liabilities,Unsecured debt)

目录 |

[编辑]

什么是无抵押债务[1]

无抵押债务是指企业不以资产作为抵押,而纯粹以企业信用作为保证的债务,如应付账款。

[编辑]

无抵押债务的挽回率估算[2]

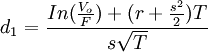

根据Black-Scholes模型,看跌期权的值可以表示为:Po = − N( − d1)Vo + Fe − rtN( − d2)

式中:Po为看跌期权的当前值;Vo是公司资产的现值;r是无风险利率;Fe − rt是债务到期时的现值;N(·)是累积标准单位正态分布。

式中:σ是资产的总和;T是违约发生后到债务支付的时间段。

通过购买看跌期权Po,银行等于购入了一份保单,期权费为违约事件发生时预期亏损额的期望贴现值。因而Po可以用下式表示:

![P_o=[-\frac{N(-d_1)}{N(-d_2)}V_o+Fe^{-rt}]N(-d_2)](/w/images/math/d/b/7/db733f73358c875c380ab6514731675a.png)

期权费Po由三部分组成:

第一部分为 ,即贷款挽回的期望贴现值,它表示公司在T时刻无法完全支付债务F时,公司给银行的预期支付(假定银行风险中性);

,即贷款挽回的期望贴现值,它表示公司在T时刻无法完全支付债务F时,公司给银行的预期支付(假定银行风险中性);

第二部分为Fe − rt,即保证在T时刻完全支付债务F的无风险债券的当前价值;

第三部分为N( − d2),即违约概率。

计算出了Po,就等于计算出了无抵押债务的挽回率。

[编辑]