外匯額度帳戶

出自 MBA智库百科(https://wiki.mbalib.com/)

- 外匯額度帳戶(Foreign Exchange Quota Account)

目錄 |

外匯額度帳戶是外匯管理部門為便於地方或企業調撥外匯額度和記載外匯額度收支餘額情況而設立的帳戶。

外匯額度帳戶的種類[1]

根據外匯額度種類,外匯額度帳戶分為以下6種:

(1)貿易留成外匯額度帳戶;(2)非貿易留成外匯額度帳戶;(3)國撥專項夕》匯額度帳戶;(4)以進養出周轉金外匯額度帳戶;(5)調劑外匯額度帳戶;(6)償還外匯貸款額度帳戶。

外匯額度帳戶開立的有關規定[1]

1.開戶條件。凡有外匯來源的各外(工)貿公司、各類經濟實體以及中央機關、人民解放軍各總部、國務院各部委局,其他事業單位、團體,根據其外匯額度種類,可到外匯管理局及其分局申請開立相應的外匯額度帳戶。

2.開戶手續。要求開立外匯額度帳戶的單位,應持外匯管理部門的核撥外匯額度收入通知或外匯來源證明、營業執照(副本)、主管部門批准其獨立開戶的函件,到外匯管理部門申請開立外匯額度帳戶。經外匯管理部門批准,由開戶單位預留帳戶印鑒。

3.帳戶的管理。(1)每一個額度帳戶的收支,都必須認真貫徹執行國家有關外匯管理的政策、法令、規章、制度;(2)單位的外匯額度帳戶,只供本單位在正當的業務範圍內使用,不能出租、借用或轉讓給其他單位;(3)外匯額度帳戶的每一筆支付,必須在帳戶上有足夠額度餘額時才能辦理,嚴禁簽發空頭支付憑證;(4)外匯額度只能在實際支付時才能買成現匯,不准提前買匯。

外匯額度帳戶的運用[2]

貨幣平價條款分簡單貨市平價條款和均攤損益貨幣平價條款兩種。簡單貨幣平價條款雖然能減輕匯率風險,但買賣雙方減輕程度不同。

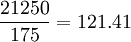

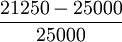

以簡單平價條款之一的以計價結算貨幣對另一種貨幣匯率變動幅度的一半調整貨幣為例,假定日商在匯率l美元兌250日元(或100日元兌0.4美元)時,售給美商價值25000日元(合100美元)的貨物。合同規定以日元計價結算,在結算時以日元對美元匯率變動幅度的一半凋整貨價,則計算結果為:美商以日元計價購貨,結算時匯價為l美元兌175日元。由於日元升值,日元貨價降低為21250,其計算公式是:

日元

日元

美商實付貨款 美元。美商損益為21.43%。

美元。美商損益為21.43%。

日商實收貨款21250日元,日商損益按日元計算為15% ,與美商損失率不一致。

,與美商損失率不一致。

均攤損益貨幣平價條款,彌補丁簡單貨幣平價條款的不足,將匯率造成的損益平均分攤給買賣雙方。仍沿用簡單貨幣平價條款中的例子,均攤損益貨幣平價條款是按簽約時匯率與結算時匯率之和的一半調整貨價,其公式是:

以美元計價調整後的美元價格=簽約時等值日元÷{(簽約時美元匯率+結算時美元匯率)÷2)}

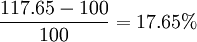

日商以美元計價售貨,結算時匯率為1美元兌175日元(即100日元=0.57美元),

售價調整為:25000日元÷((250+175)÷2)=117.65美元

美商實付貨款117.65美元,美商損失率為:

日商實收貨款為: 日元

日元

日商損失率為:

以日元計價調整後的日元價格=簽約時等值美元÷{(簽約時日元匯率+結算時日元匯率)÷2)}

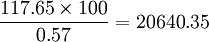

美商以日元計價購貨,結算時匯率為100日元=0.57美元(即l美元兌175口元)

貨價調整為:100美元÷{(0.004+0.0057)÷2}=20618.56日元

美商實付貨款為: 美元

美元

美商損失率為:

日商實收貨款為:20618.56日元,日商損失率為:

由此可見均攤損益貨幣平價條款可以將匯率風險的損益大致乎攤給買賣雙方,其優點大於簡單貨幣平價條款,易於被雙方接受。

{kind=link}