債券成本

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

(重定向自债券资本成本)

債券成本(Security Cost)

目錄 |

[編輯]

債券成本是由企業實際負擔的債券利息和發行債券支付的籌資費用組成。 發行債券的成本主要指債券利息和籌資費用。債券利息的處理與長期借款利息的處理相同,應以稅後的債務成本為計算依據。債券的籌資費用一般比較高,不可在計算資本成本時省略。

[編輯]

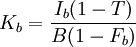

由於利息費用計入稅前的成本費用,可以起到抵減所得稅的作用。因此按一次還本、分期付息的借款或券成本的計算公式分別為:

式中:Kb----債券資本成本;

Ib----債券年利息;

T----所得稅率;

B----債券籌資額;(或稱債務本金)

Fb----債券籌資費用率。

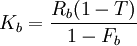

或

式中:Rb----債券利率。

[編輯]

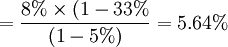

例如,某企業通過發行債券籌集l00萬元,債券年利率8%,每年付息一次,到期一次還本。籌資費用率為5%,該企業所得稅稅率為33%。所發行債券的資本成本計算如下:

債券資本成本

或:

債券資本成本