债券成本

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

债券成本(Security Cost)

目录 |

[编辑]

债券成本是由企业实际负担的债券利息和发行债券支付的筹资费用组成。 发行债券的成本主要指债券利息和筹资费用。债券利息的处理与长期借款利息的处理相同,应以税后的债务成本为计算依据。债券的筹资费用一般比较高,不可在计算资本成本时省略。

[编辑]

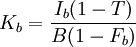

由于利息费用计入税前的成本费用,可以起到抵减所得税的作用。因此按一次还本、分期付息的借款或券成本的计算公式分别为:

式中:Kb----债券资本成本;

Ib----债券年利息;

T----所得税率;

B----债券筹资额;(或称债务本金)

Fb----债券筹资费用率。

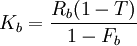

或

式中:Rb----债券利率。

[编辑]

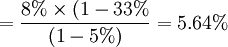

例如,某企业通过发行债券筹集l00万元,债券年利率8%,每年付息一次,到期一次还本。筹资费用率为5%,该企业所得税税率为33%。所发行债券的资本成本计算如下:

债券资本成本

或:

债券资本成本

{kind=link}