连续复利收益率

出自 MBA智库百科(https://wiki.mbalib.com/)

连续复利收益率(Continuously Compounded Rate of Return,CCR)

目录 |

连续复利收益率概述[1]

为介绍连续复利收益率的概念,首先讨论复利次数与期末总资金间的关系。在单期 内,复利计息的次数愈多,期末总资金的累积也愈大,说明如下:

若年收益率为14%,1000元资金投资两年后的期末资金应为:

1000(1+14%)2 = 1299.6(元)

若每年内复利生息2次(每六个月复利一次),则期终资金为:

1000(1+14%/2 =1301.8(元)

=1301.8(元)

若每年内复利生息4次,则期终资金为:

1000(1+14%/4 =1316.8(元)

=1316.8(元)

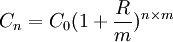

所以,若以R代表年利率,m代表每期(每年)内的复利次数,n代表投资期限(n年),则以C0元投资n期(年)后所得的期末资金应为:

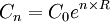

式中,R/m代表小期内(In Asub-Period)的收益率。根据上式,可以分析连续复利收益率的概念以及计算方法。若将单一期(1年)内的复利次数(m)增加,则投资收益将会以更快的速度复利生息。也就是说,在单一期内复利生息的次数愈多,计算复利的期间也就愈缩短。当复利次数增至无限大时(m→∞),投资收益将在每一瞬息间复利生息。这种瞬息复利生息的复利称为连复利生息(Continuously Compounding)。那么连续复利会不会导致期末资金的无限大?运用高等数学的极限知识,有:

![\lim_{m\to \infty} (1+\frac{R}{m})^{nm}=\lim_{m\to \infty} [(1+\frac{1}{m/R})^{m/R}]^{nR}=e^{nR}](/w/images/math/4/4/6/4468da078175a44c90074e0b908ed03d.png)

所以,在持续复利生息下,C0元投资n期(年)后所得的期末资金应为:

反之,假设R代表单一期收益率,能与单期复利生息产生相同期终资金的连续复利 报酬率R′应为:

R′=ln(1+R) (1)

此处,ln代表自然对数函数,证明如下:

以C0元投资一期,并复利计息一次的期末资金为:

C1 = C0(1 + R) (2)

以连续复利生息一期所得的期终资金应为

C1 = C0eR' (3)

(2)式等于(3)式,可得(1)式。所以,若单期收益率为R,则其对等的连续复利收益率应为(1+R)的自然对数,即ln(1+R)。

连续复利收益率在投资研究的领域中运用十分广泛。其原因之一在于,它的概率分布较接近于正态分布,对金融经济学的理论发展与实际验证的简化具有相当大的帮助。

- 连续复利收益率(Continuously compounded rate of return,CCR)

- 年度百分率(annual percentage rate,APR)

- 有效年利率(Effective Annual Rates,EAR)

- T为持有期

短期投资利率常用APR来表示,一年有n=1/T期,每期利率为RT,则

CCR = ln(1 + EAR)

- ↑ 孙伍琴,王朝晖,熊乐星.证券投资学.上海市:立信会计出版社,2008.

{kind=link}