影子定价法

出自 MBA智库百科(https://wiki.mbalib.com/)

影子定价法(Shadow Pricing)

目录 |

影子定价又称“计算价格”、“影子价格”、“预测价格”、“最优价格”。是荷兰经济学家詹恩·丁伯根在本世纪30年代末首次提出来的,运用线性规划的数学方式计算的,反映社会资源获得最佳配置的一种价格。他认为影子价格是对“劳动、资本和为获得稀缺资源而进口商品的合理评价”。1954年,他将影子价格定义为"在均衡价格的意义上表示生产要素或产品内在的或真正的价格"。

萨缪尔逊进一步作了发挥,认为影子价格是一种以数学形式表述的,反映资源在得到最佳使用时的价格。联合国把影子价格定义为“一种投入(比如资本、劳动力和外汇)的机会成本或它的供应量减少一个单位给整个经济带来的损失”。

前苏联经济学家列·维·康特罗维奇根据当时苏联经济发展状况和商品合理计价的要求,提出了最优价格理论。其主要观点是以资源的有限性为出发点,以资源最佳配置作为价格形成的基础,即最优价格不取决于部门的平均消耗,而是在最劣等生产条件下的个别消耗(边际消耗)决定的。这种最优价格被美籍荷兰经济学家库普曼和原苏联经济学界视为影子价格。

列·维·康特罗维奇的最优价格与丁伯根的影子价格,其内容基本是相同的,都是运用线性规划把资源和价格联系起来。但由于各自所处的社会制度不同,出发点亦不同,因此二者又有差异:丁伯根的理论是以主观的边际效用价值论为基础的,而列·维·康特罗维奇的理论是同劳动价值论相联系的;前者的理论被人们看成一种经营管理方法,后者则作为一种价格形成理论;前者的理论主要用于自由经济中的分散决策,而后者的理论主要用于计划经济中的集中决策。

影子定价就是指基金管理人于每一计价日,采用市场利率和交易价格,对基金持有的计价对象进行重新评估,即“影子定价”。当基金资产净值与影子定价的偏离达到或超过基金资产净值的0.5%时,或基金管理人认为发生了其他的重大偏离时,基金管理人可以与基金托管人商定后进行调整,使基金资产净值更能公允地反映基金资产价值,确保以摊余成本法计算的基金资产净值不会对基金持有人造成实质性的损害。

影子定价是基金公司根据估算的市场收益率计算出的各类债券的价格,反映了货币市场基金持有债券在现有市场情况下的价格水平。基金公司日常是采用成本摊余法计算资产净值,即根据债券历史成本和摊销的溢价和折价进行估值。如果市场出现较大变化时,影子定价和成本摊余法的估值会有较大的差别。当两者偏离度较大时,基金公司应当根据情况进行调整组合,以控制风险。

影子定价的作用:在于为了避免采用摊余成本法计算的基金资产净值与按市场利率和交易市价计算的基金资产净值发生重大偏离,从而对基金持有人的利益产生稀释和不公平的结果。

我国基金“影子定价”的处理流程和计算公式 [1]

(一)收益率采集基础

货币市场基金从中国外汇交易中心管理的中国货币网(http://www.chinamoney.com.cn/) 上采集双边报价信息,以此为基础估算市场公允收益率。

(二)定价品种的分类

将定价品种分为国债、央行票据和政策性金融债、其他允许投资的金融工具三类。货币市场基金影子定价工作小组每季度确定当期最活跃的成交类别作为下一季度的估值基准类别,并确定三类定价品种之间的收益率折溢价标准,一并作为下一季度的估值基准。

(三)估值基准类别的剩余存续期分类

1、剩余存续期小于等于3个月;

2、剩余存续期大于3个月,小于等于6个月;

3、剩余存续期大于6个月,小于等于9个月;

4、剩余存续期大于9个月,小于等于397天。

(四)数据采集

1、寻找估值基准类别券种的双边报价信息

每个工作日16:45分后,从中国货币网采集双边报价的收益率信息。双边报价收益率保留至小数点后第4位,第5位四舍五入。

2、其他信息

其他信息如债券面值、票面年利息、每年的利息支付频率、债券剩余存续期等。

(五)确定各期限段公允收益率基准

1、以双边报价中估值基准类别各券种的买入收益率和卖出收益率的简单平均值,作为该券种的收益率标准。收益率标准保留至小数点后第4位,第5位四舍五入。

2、如有多个双边报价商对同一品种提出报价,以最低的买入收益率和最高的卖出收益率的简单平均值,作为该券种的收益率标准。

3、根据估值基准券类别剩余存续期的划分原则,计算各期限段中所有券种收益率标准的简单平均值,作为该期限段品种的市场公允收益率标准。

4、若当日某期限段券种没有双边报价信息,则以上一日该期限段券种的公允收益率标准作为当日该期限段券种的公允收益率标准。

(六)确定其他类别品种的公允收益率标准

根据基准券类别中各期限段品种的公允收益率标准,以及其他品种与基准券类别之间的收益率折溢价标准,确定其他类别品种各期限段的公允收益率标准。

(七)浮动利率债券的公允收益率标准,由影子定价工作小组根据基准利率以及有效利差的实际变动情况具体确定。

(八)确定基金的“影子价格”

1、参照“全价估算公式”,分别计算当日货币市场基金持有各券种的“影子价格”。

2、将各券种的“影子价格”导入估值表中,计算“影子定价”确定的基金资产净值。

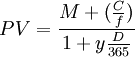

(一)持有券种在计算日至到期日之间的付息次数为1的,采用以下公式,计算各券种的影子价格。

其中:PV为各券种的影子价格;M为债券面值;C为债券票面年利息;f为债券每年的利息支付频率;D为从计算日至债券到期日的剩余天数;y为估算的市场收益率。

(二)持有券种在计算日至到期日之间的付息次数大于1的,采用以下公式,计算各券种的影子价格。

其中,PV为各券种的影子价格;y为估算的市场收益率;C1为本期票息; C2为下一期开始的票息,对于固定利息债券C2 = C1;f为债券每年的利息支付频率;n为剩余的付息次数,n-1即为剩余的付息周期数; D为计算日距最近一次付息日的天数;w等于D/当前付息周期的实际天数,等于D/(上一个付息日-下一个付息日);M为债券面值。 相关条目

- ↑ 中国证监会基金监管部.证券投资基金监管法律法规汇编.中国财政经济出版社,2005.8

{kind=link}

二、全价估算公式 没有见到公式啊??