复合套期保值

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

采用多种套期保值(如采用多种期货合约或期权)的套期保值为复合套期保值。

复合套期保值原理[1]

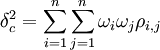

人们通常把价格风险划分为系统风险和非系统风险两类。系统风险是指对市场上所有资产价格都有影响的风险,包括政策影响、宏观经济因素等各种风险。非系统风险是指只对单个资产产生影响的风险。同样,投资者所构筑的投资组合也面临着系统风险和非系统风险。现假定投资组合中包含n项资产,每项资产在投资组合中所占权重为ωi,ωj,第i,j种期货合约的方差分别为δi,δj,价格为ρi,j,按照Markowitz投资组合理论,该组合的收益方差即价格风险

由上式可看到,随着组合中包含的资产数n逐渐扩大,非系统风险逐渐减小,并最终趋近于零.因此,非系统风险可通过组合的充分分散化而消除掉.但是系统风险却不能分散,随着n逐渐变大,系统风险将趋于投资组合所包含的任意两项资产协方差的平均值.

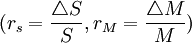

对于侧重投资证券市场的投资者,其利用股指期货进行套期保值的目的主要是规避系统风险,其原理可简单表述为:假定某投资者持有一单位证券组合A,其价格为S,Beta系数为β,rs是该组合的收益率;一单位股票指数组合为M,rM是股票指数组合的收益率.则该投资者持有的证券组合收益就分别包括系统风险βrm和非系统风险带来的收益ru,即

rs = βrM + ru

(1)

(1)

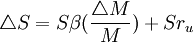

式(1)两边同乘以S,可以推出

假定投资者购买nf单位股指期货合约对该组合进行套期保值,则新的组合价值

(2)

(2)

(2)式中,V为新的组合价值,f为股指期货合约价值,nf就是套期保值率。

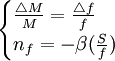

为使证明简单化,假设期货合约价格变化与股票指数变化一致,则nf可直接用回归方法求得,即

(3)

(3)

把式(3)代入式(2)中,可得

V = Sru (4)

式(4)表明,在运用股指期货合约进行套期保值后,新的组合已完全剔除了系统风险对价格的影响,组合价值只剩下非系统风险的影响$而非系统风险可通过组合分散化消除,从而锁定整个组合的风险水平.当然,这只是最基本的一种套期保值方法,即完全套期保值方法.在实践中,投资者通常只对证券组合进行部分套期保值,如投资者通常希望能保留系统风险对价格的有利影响,而消除其不利的影响,从而可构筑出各种更为高级和复杂的套期保值方法.

复合套期保值是一种采用多种期货合约进行套期保值的方法,而简单套期保值只采用单种指数期货合约进行套期保值,简单套期保值可以看作是复合套期保值的特例.

与证券市场一样,股指期货市场风险也包括系统风险和非系统风险两种$当采用简单套期保值方法时,非系统风险会影响股指期货合约价格波动,从而降低期货合约价格与股票指数的相关程度,并最终影响套期保值效果.非系统风险可通过组合分散化消除,而复合套期保值基本原理正是利用了分散化相伴而来的非系统风险减少,从而比简单套期保值达到更多地减少非系统风险的目的,确保了复合后的套期保值工具与股票指数的相关程度,使复核后的套期保值更具效率。

与有价证券组合不同,复合套期保值并不能完全消除非系统风险,这主要是因为现实的股指期货市场能够上市并且同时进行交易的合约品种通常只有几种,能够使用的交叉套期保值工具相对不足$但是,这并不影响复合套期保值方法使用上的优越性,因为非系统风险在分散化的初始阶段会有显著下降,从而一个仅包含两三种不同期货合约的复合套期保值也能提供显著的好处。

复合套期保值的优越性[1]

复合套期保值能更大限度地降低非系统风险,具有比简单套期保值更好的套期保值效果。对此,可用套期保值绩效评价办法来做简单对比如下:首先可以计算出每一种股指期货合约的套期保值率ni,并定义每一单位“调整后的期货合约”等于n_i份原有的股指期货合约。比如第i种期货合约的最优套期保值率为2,则一单位调整后的套期保值工具就由两单位的第"种期货构成。这样,所有经过调整后的股指期货合约的最优套期保值率就都为1,从而整个复合套期保值的基差方差:

假定股指期货市场有不同到期月份的)A,B和C三种期货合约,每种合约的套期保值成本相同,此外,假设每一个指数期货合约套期保值的有效性和基差方差如1表所示。

如果投资者采用简单套期保值方法,就会选用合约A作为套期保值工具,假定合约A,B和C基差的协方差矩阵已知,见表2.

现在假定投资者在获知各合约基差的协方差矩阵后,决定采用复合套期保值方法,并且每个合约的权重相同(都为1/3),于是可以计算出复合套期保值后的基差方差

则复合套期保值的有效性为

因此,在假定各合约的套期保值成本相同的情况下,采用复合套期保值的有效性92%大大高于采用简单套期保值中有效性最高的83%,当然上述方案只是做了简化处理后的情形,对于其他情形,仍然可以得出相同的结果,即复合套期保值要比简单套期保值优越,

复合套期保值的的优点[2]

从本质上说,复合套期保值的风险降低来源于两个方面:

(1)套期保值所固有的风险降低;

(2)通过证券组合多样化将风险降低。

因此可以说,复合套期保值是马柯维茨的证券组合理论在套期保值上的应用。

{kind=link}