達比效應

出自 MBA智库百科(https://wiki.mbalib.com/)

達比效應(Darby Effect)

目錄 |

達比效應概述[1]

提出者:加利福尼亞大學洛杉磯分校的邁克爾·達比

以rat表示稅後實際利率,以t表示利息稅稅率,還是以rn表示名義利率,P表示一般物價水平的上漲率,則稅後實際利率為:

rat = rn(1 − t) − p

這種利息所得稅對稅後實際利率的影響叫達比效應,因為加州大學洛杉磯分校的達比教授首先發現了這一問題,因此而得名。

達比效應的實例分析[2]

名義利率的上升必須比預期通貨膨脹的上升要高,以使得貸款者在實際稅後項目上處於有利地位。這就導致了通常所說的達比效應(Darbyeffect)。為了更好地理解這一點,讓我們再舉一次農夫的例子。

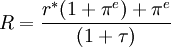

我們記起農夫有1000蒲式耳要貸出並且預期需要得到額外50蒲式耳的收益。假設政府將對收益征收40%的收益。這將給農夫留下30蒲式耳稅後收益,或者說3%的實際稅後收益。如果小麥以具有穩定的貨幣價值的通貨計量的話,同樣的情況也會出現。但是如果貸款是以一種通貨膨脹的和貶值的貨幣計量,情況將變糟。l000蒲式耳按2.00美元每蒲式耳計算現在將價值2000美元。請記住,這2000美元的貸款將按15.5%的利率貸出,以反映10%的預期通貨膨脹和5%的稅前實際利率。因此貨幣貸款在期末將得到2310美元。政府將對310美元的名義利得收取124美元(或者說40%)的稅,農夫則得到2186美元(186美元+2000美元):按照年末2.20美元每蒲式耳的價格,農夫現在僅僅可以買993.6蒲式耳(2186美元÷2.20美元/蒲式耳)小麥,這少於他在起初擁有的l000蒲式耳。可以證明,如果農夫想要在他的貸款活動上得到同樣的3%稅後實際收益率,他所需要收取的名義利率為22.167%:貸款於是將返還2433.33美元,得到433.33美元的名義利潤:在減去對他的利潤40%的稅收之後,農夫將剩餘2266.00美元。這筆現金將可以購買1030蒲式耳(2266美元÷2.20美元/蒲式耳)小麥,恢復了農夫3%的實際收益率。為了維持給定水乎的實際稅後利率r * ,當邊際稅收等級為τ,名義利率R及將需要調整為:

只要預期通貨膨脹 πe和稅率τ是正的,就將導致對名義利率比一比一更大的通貨膨脹影響。

類似的,10%預期通貨膨脹的上升(從0%到10%)將引起17.167%名義利率的增加(從5%到22.167%),顯然比一比一的反應更大。這樣,就這種學派的觀點來看,對名義收益的稅率越高,名義利率對通貨膨脹的反應將越大。