生產經營決策分析

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

生產經營決策分析是指在生產領域中,企業圍繞一年內是否生產、生產什麼、怎樣生產以及生產多少等方面問題而展開的決策分析。

生產經營決策分析主要是新產品開發的品種決策、虧損產品的決策、是否轉產的決策、半成品是否深加工的決策、聯產品是否深加工的決策、是否接受低價追加訂貨的決策、零部件自製或外購的決策和生產工藝技術方案的決策等內容。

生產經營決策分析方法[1]

生產經營決策分析不外乎是在本、量、利之間進行總量或差量的比較和優選,因此決策方法也主要分為總量法和差量法,具體有以下幾種。

- 1.差量分析法

管理會計中,各個不同的決策備選方案之間的差別稱為“差量”。這種差量一般涉及兩個概念,即“差量收入”和“差量成本”。差量收人是指兩個備選方案預期收入的差額;差量成本前已述及。差量分析法就是通過對兩個備選方案的差量收入與差量成本的比較來確定哪個方案較優的決策方法。如果差量收人大於差量成本,前一個方案較優;反之,若差量收入小於差量成本,則後一個方案較優。

假設現有兩個方案A和B,兩個方案只能選一個進行,則

差量收入=A相關收入-B相關收入

差量成本呢=A相關成本-B相關成本

若差量收入>差量成本,則選擇方案A,若差量收入<差量成本,則選擇方案B.

特別需要註意的是:在進行比較時,計算差量收入與差量成本的方案順序必須保持一致。該方法比較科學、簡單、實用,通常適用於只有兩個備選方案的互斥決策。

- 2.貢獻毛益分析法

短期經營決策中,由於企業生產能力一般不會改變,固定成本總額基本穩定,所以只需要對產品所提供的貢獻毛益進行分析,就可以確定最優方案。這種以生產產品所創造的貢獻毛益大小來評價和選擇最優方案的分析方法稱為貢獻毛益分析法。必須註意的是,決策分析時決不能以產品的單位貢獻毛益大小作為評價方案優劣的標準,而應以產品所提供的貢獻毛益總額或單位資源貢獻毛益為依據。這是因為生產不同單位產品所耗費的資源(如人工小時或機器小時)往往不同,單位產品貢獻毛益沒有可比性。

- (1)單位資源貢獻毛益法

單位資源貢獻毛益法是以有關方案的單位資源貢獻毛益指標作為決策評價指標的一種方法。

當企業生產只受到某一項資源(如某種原材料、工人人工小時或機器小時等)的約束,並已知備選方案中各種產品的單位資源貢獻毛益和單位產品資源消耗額(如材料消耗定額、工時定額)的條件下,可按下式計算單位資源所創造的貢獻毛益指標,並以此作為決策評價指標。

|

單位資源貢獻毛益= | 單位貢獻毛益 | |

| 單位產品消耗定額 |

哪個方案的單位資源貢獻毛益大,哪個方案為優。該方法比較簡單,經常應用於生產決策中的互斥方案決策,如新產品開發的品種決策。

- (2)貢獻毛益總額分析法

貢獻毛益總額分析法是指以有關方案的貢獻毛益總額指標作為決策評價指標的一種方法。當有關決策方案的相關收入均不為零,相關成本全部為變動成本時,可以將貢獻毛益總額作為決策評價指標。哪個方案的貢獻毛益總額大,哪個方案為優。該方法經常被應用於生產經營決策中不涉及專屬成本和機會成本的單一方案決策或多個方案決策中的互斥方案決策,如虧損產品決策。

- 3.成本平衡點法

成本平衡點法是指當各備選方案的相關收入均為零,相關的業務量為不確定因素時,通過判斷處於不同水平的業務量與成本平衡點業務量之間的關係,來作出互斥方案決策的一種方法。此方法要求各方案的業務量單位必須相同,方案之間的相關固定成本水平與單位變動成本水平恰好相互矛盾,否則無法應用該方法。

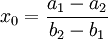

方案A的總成本公式 y = a1 + b1x

方案A的總成本公式 y = a2 + b2x

其中,a1>a2,b1<b2

使兩方案總成本相等的業務量即為成本平衡點業務量。

成本平衡點業務量

判斷:

若業務量大於x0,則選A方案(固定成本較高);

若業務量小於x0,則選B方案(固定成本較低);

若業務量恰好等於x0,則兩方案成本相等,效益無差別。

該方法通常被應用於業務量不確定的零配件取得方式的決策和生產工藝技術方案的決策

- (1)相關損益分析法

相關損益分析法足在進行短期經營決策時,以相關損益指標作為決策評價指標的一種方法。某方案的相關損益是指該方案相關收入與相關成本之差。哪個方案的相關損益最大,哪個方案最優。此法可以同時用於兩個以上方案的決策。

- (2)相關成本分析法

相關成本分析法是指在短期經營決策中,當各備選方案的相關收入均為零,通過比較各方案的相關成本指標,做出方案選擇的一種方法。哪個方案的相關成本最低,、哪個方案最優。此法可以同時用於兩個以上方案的決策,如業務量確定的零部件自製或外購的決策。

- ↑ 趙健梅,邢穎.管理會計學.北京交通大學出版社,2006年9月.