奇異譜分析

出自 MBA智库百科(https://wiki.mbalib.com/)

奇異譜分析(Singular Spectrum Analysis;SSA)

目錄 |

奇異譜分析是近年來興起的一種研究非線性時間序列數據的強大的方法。它根據所觀測到的時間序列構造出軌跡矩陣,並對軌跡矩陣進行分解、重構,從而提取出代表原時間序列不同成分的信號,如長期趨勢信號、周期信號、雜訊信號等,從而對時間序列的結構進行分析,並可進一步預測。

奇異譜分析(SSA)方法最早由colebrook於1978年首先在海洋學研究中提出並使用。Fracrich用一維時間序列在延遲相空間中做EOF展開,再通過顯著性檢驗研究確定有意義的特征成分的個數,據此估計氣候吸引子的維數。這個工作被認為是SSA在氣象學中的最早應用。Hassani將這種方法引人到社會問題研究中來,並用其預測了美國交通事故的月時間序列數據。N.Golyandina給出了奇異譜分析的擴展形式一多通道奇異譜分析的演算法,並由Hossein Hassani用來對英鎊/美元匯率進行了分析預測,取得了較好的效果。目前,國內應用這一方法研究金融領域問題的文獻並不多,主要有徐海雲對我國貨幣供應量進行了分析,呂紅用其對上證指數預測等。

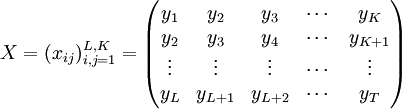

奇異譜分析的基本思想是,將所觀測到的一維時間序列數據 轉化為其軌跡矩陣:

轉化為其軌跡矩陣:

.....(1)

.....(1)

其中,L為選取的視窗長度,K=T-L+1,計算XXT並對其進行奇異值分解(SVD),從而得到其L個特征值 及其相應的特征向量將每一個特征值所代表的信號進行分析組合,重構出新的時間序列。奇異譜分析過程可分成嵌人、SVD分解、分組、重構四個步驟,下麵詳細介紹具體演算法。

及其相應的特征向量將每一個特征值所代表的信號進行分析組合,重構出新的時間序列。奇異譜分析過程可分成嵌人、SVD分解、分組、重構四個步驟,下麵詳細介紹具體演算法。

- 1.嵌人

選擇適當的視窗長度 ,將所觀測到的一維金融時間序列數據轉化為多維序列

,將所觀測到的一維金融時間序列數據轉化為多維序列![X_1 , \cdots , X_k ,X_i = (y_i,\cdots,y_{i+L-1}) \in R^prime , K = T[-L+1]](/w/images/math/7/5/3/7538bd4eebb702f5b9947d7459f13629.png) ,得到軌跡矩陣

,得到軌跡矩陣![X = [X_1 , \cdots , X_K] = (x_ij)_{i,j=1}^{L,K}](/w/images/math/0/1/5/0151915fd2d6a2debacd00a4f3c8c2f2.png) 。這裡L的選取不宜超過整個數據長度的1/3,如可根據事先經驗大致確定數據的周期特征,則L的選取最好為周期的整數倍。

。這裡L的選取不宜超過整個數據長度的1/3,如可根據事先經驗大致確定數據的周期特征,則L的選取最好為周期的整數倍。

- 2.SVD分解

計算XXT並求得其L個特征值, 為其所對應的正交特征向量,另d = max(i,λi > 0) = R(A),則

為其所對應的正交特征向量,另d = max(i,λi > 0) = R(A),則

....(2)

....(2)

其中, 為矩陣X的奇異值,

為矩陣X的奇異值, 為奇異譜,Ui矩陣X的經驗正交函數,Vi為其主成分,

為奇異譜,Ui矩陣X的經驗正交函數,Vi為其主成分, 是矩陣X的第i個三重特征向量。

是矩陣X的第i個三重特征向量。

- 3.分組

將(2)式中的戈分成幾個不同的組並將每組內所包含的矩陣相加,另 為第I組所包含的矩陣,則

為第I組所包含的矩陣,則

........(3)

........(3)

..........(4)

..........(4)

X_i的貢獻率為

- 4.重構

將矩陣XI轉換成其所對應的時間序列數據,每一組數據代表原序列的某一運動特征,如長期趨勢,季節性趨勢,雜訊信號等。設zij為矩陣Z所對應的元素,則第k個時間序列數據為滿足i+j=k+2的所有z的平均值,HZ為新獲得的時間序列的軌跡矩陣。以此來求式(4)中的每一個矩陣,則可得

![]()

原序列可表示成

.......(6)

.......(6)

奇異譜分析的預測[1]

線性遞歸過程是將序列某一點的數據用其前d個數據的線性組合來計算

.....(7)

.....(7)

用線性遞歸模型對(5)式中的重構序列進行預測,得到預測數據,併進一步將預測結果與隨機游走模型進行比較

![RMSE = \frac{[\sum_{i=i}^N (\hat{y_{T+i}} - y_{T+i})^2]^\frac{1}{2}}{[\sum_{i=i}^N (y_{T+i} - y_{T+i_1})^2]^\frac{1}{2}}](/w/images/math/a/a/c/aacec71328d2df676697e14c8d49ce6a.png) .....(8)

.....(8)

RMSE為均方根誤差,N為預測數據個數。

若 或是很小,說明預測結果相當精確;

或是很小,說明預測結果相當精確;

若RMSE<1,說明該方法預測結果優於隨機游走模型;

若RMSE>1,說明該方法預測結果比隨機游走模型差。

同時計算檢驗統計量

當DM結果為負,且絕對值越大,表明預測結果越是顯著地優於隨機游走模型。

- ↑ 張一,惠曉峰.基於奇異譜分析的匯率預測研究[J].統計與決策,2012(6):29-31