假設開發法

出自 MBA智库百科(https://wiki.mbalib.com/)

- 假設開發法(Hypothetical Development Method)

目錄 |

什麼是假設開發法[1]

假設開發法也稱預期開發法,是房地產評估中常用的方法。該方法是根據預測對象的內外部條件,進行最佳最有效設計,然後預測開發完成後的價值,估計建築開發成本、投資利息及正常利潤後,從預測的開發完成價值中,減去建築開發成本、利息、利潤、稅金等,倒算出待開發估價對象的客觀合理價格或價值的方法。

待開發估價對象合理價格=開發完成後價值-開發成本-利息-利潤-稅金-銷售費

假設開發法的理論依據[1]

假設開發法在形式上是成本法的一種倒算,成本法中是已知土地購置成本求開發後的價格,而假設開發法中是通過預計開發後的價格,倒算土地購置成本。但其實質的理論依據還是地租理論。亞當·斯密曾說:“作為使用土地的代價的地租,自然是租地人按照土地實際情況所支給的最高價格,在決定租約條件時,地主都設法使租地人所得的土地生產物份額,僅足補償他用以提供種子、支付工資、購置和維持耕畜與其他農具的農業資本,並提供當地農業資本的普通利潤。這一數額,顯然是租地人在不虧本的條件下所願意接受的最小份額,而地主決不會多留給他。生產物中分給租地人的那一部分,要是多於這一數額,換言之,生產物中分給租地人的那一部分的價格,要是多於這一數額的價格,地主自然要設法把超過額留為己用,作為地租。因此,地租顯然是租地人按照土地實際情況所能繳納的最高額。”根據傳統地價理論,地價是地租的資本化;在市場競爭條件下,每一塊土地都會由能支付最高地租的用途使用;而地租是一種經濟剩餘,即年總產值或總收益減去除土地要素外的成本投入以及應得回報後餘下的那一部分。對城市用地來說,許多時候表現為通過土地開發直接銷售,此時土地的產出就直接表現為銷售收入,將開發後的銷售收入減去除土地要素外的成本投入以及應得回報後餘下的就是地價。用假設開發法求地價的特點是跳過土地收益的計算即年地租的計算,而從房地合一的買賣價格倒算求出地價。因此,假設開發法較收益法更簡單一些,即無須求年地租。此外,它還有一突出的優點,就是能靈敏地顯示不動產中土地的增值。

假設開發法是在保證投入的資金獲得正常利潤的前提下,充分反映土地的實際生產力狀況和房地產價格對地價的影響。因此,土地產生的收益高低直接決定了開發商對地價的承受能力,房價越高,則地價越高。

假設開發法的適用範圍[1]

假設開發法可以運用在任何有再開發潛在價值的不動產估價中,不僅適用於待開發的土地估價,也適用於在建工程、可裝修或改造舊房的估價,具體有以下幾類:

(1)可開發成為熟地的生地估價;

(2)可開發成為熟地的毛地估價;

(3)可開發成為房地產(地上有房)的生地估價;

(4)可開發成為房地產(地上有房)的毛地估價;

(5)可開發成為房地產(地上有房)的熟地估價;

(6)具有裝修改造潛力的舊房地產的估價;

(7)在建工程的估價。

此外,也可以利用假設開發法,確定開發中可承受的最高費用,確定開發項目預期可取得的利潤等。

假設開發法的應用前提[1]

應用假設開發法對待開發不動產價值進行準確估價的關鍵點有:第一,是否找到了最佳開發利用方式。不同的開發利用方式對應於不同的價值,尋找到並能實現最佳開發利用才能準確反映待估對象的價值。第二,是否準確估計了開發後的價值、開發成本、利息等數據。而要處理好這兩個問題,一方面要求估價人員全面掌握有關建築技術、產品市場、開發成本、利率等資料,並具有很強的對市場的分析與判斷能力,對產品的研判能力;另一方面也需要有一個穩定的、公正公平的、健康的不動產市場環境,包括:

(1)有一個明朗的、穩定的房地產政策。不動產價格受政策影響極大,尤其是在中國,政策多變或不穩定,增大了對未來不動產價格走勢預測的難度,容易引起待開發不動產價值偏離正常價格。

(2)有一個長遠、公開及穩定的政府土地供給計劃。供求關係是影響價格的重要因素,供大於求,價格下跌;供不應求,價格上漲。在我國城市政府作為土地唯一供應者,制定一個中長期土地供應計劃,對防止供給的隨意性、穩定市場預期、減少不動產大幅波動等都有積極的作用,也有助於提高對未來開發後價值估價的可靠性。

(3)有一個穩定的、剛性的、公開的房地產開發和交易稅費繳納政策。一些地方政府對房地產開發環節的稅費征收存在彈性、不公開,且隱性收費高,這就會給估價帶來難度,也給不動產開發投資帶來風險。

(4)比較容易收集當地歷年來土地出讓價格、商品房價格、開發成本等資料。

如果上述條件不具備,在運用假設開發法估價時會使本來難以預測的諸多因素更多地受到主觀判斷的影響,給準確估價造成困難。

假設開發法的操作步驟[2]

- (一)調查待估房地產的基本情況

主要包括以下四個方面:

1.調查待估房地產的坐落位置,為選擇最佳的土地用途服務。包括土地所在城市的性質、土地所在區域的性質和土地的具體坐落狀態等。

2.調查待估房地產的自然狀況,為估算開發成本、費用等服務。包括土地面積大小、形狀、平整程度、基礎設施通達程度、地質和水文狀況、已建地上建築物或構築物的建築結構及面積等。

3.調查政府的規劃限制,為確定最佳的開發利用方式服務。包括規劃許可的用途、建築高度、容積率等。

4.調查待估房地產的各項權利,為預估未來的售價、租金水平等服務。包括待估房地產的權利性質、使用年限、可否續期,以及對轉讓、出租、抵押等的有關規定等。

- (二)確定待開發房地產的最佳開發利用方式

根據已調查得到的待估房地產的基本情況和當地的房地產市場狀況,在規劃及法律許可的範圍內,確定待估房地產的最佳開發利用方式,包括用途、規模、檔次等,其中最重要的是確定最佳用途。所謂最佳開發利用方式,應當是在該方式下能使得開發過程獲得最高受益。

- (三)估計開發經營期

開發經營周期是指從取得待估房地產一直到房地產全部銷售或出租完畢的這一段時期。開發經營期包括開發期和經營期。開發期從取得待估房地產開始至預計待估房地產開發完成止。根據房地產開發完成後經營使用方式的不同,其經營期的起止有所不同。如果採用銷售的方式,則銷售期從開始預售至全部銷售完畢。如果採取出租、營業或自用等經營方式,運營期通常從開發完成至開發完成後的房地產的經濟壽命結束止。估計開發經營期的主要目的是把握各項成本、費用投入的時間和數額,預測開發完成後的房地產價值以及對資金的時間價值進行處理。開發經營期的確定可採用結合同一供求範圍內的類似項目已有的正常開發經營期來估計。

- (四)預測開發完成後的房地產價值

開發完成後的房地產價值,是指開發完成的房地產在當時的房地產狀況下的市場價值。根據開發完成後經營利用的類型,開發完成後的房地產總價可通過兩條途徑預測:

1.對於出售的房地產,宜採用市場比較法,並應考慮類似房地產價格的未來變動趨勢,具體可採用市場比較法結合長期趨勢法確定開發完成後的房地產總價。例如,要推測某待估房地產2年後建成時的價格,可以通過搜集當地該類房地產過去若幹年和現在的價格資料,並將之按時間排序形成時間序列,選擇數學曲線擬合法、平均增減量法或者平均發展速度法等長期趨勢分析方法來推測確定其未來可能的變化趨勢。

2.對於出租的房地產,可採用市場比較法確定開發完成後的房地產的租賃和經營收益,再採用收益還原法將出租收益轉化為房地產總價。

- (五)估算開發成本、管理費用、投資利息、銷售稅費、開發利潤、投資者購買待估房地產時應負擔的稅費等

由於假設開發法實際上相當於成本法的倒算,其開發成本、管理費用、銷售稅費等的構成和估算與成本法中相同,不同之處在於成本法估算的是已經發生的各項費用,假設開發法中需要預測這些費用可能的發生值。

投資利息和開發利潤的測算只有在傳統方法中才需要。其測算方法與成本法中投資利息的計算相同。計息期通常到開發完成時止,即既不考慮預售,也不考慮延遲銷售。

投資者購買待估房地產應負擔的稅費,是指在購買待估房地產時作為買方應支付的稅費如契稅、交易手續費等。該項稅費通常是根據當地的規定,按待估房地產價值的一定比率測算。

- (六)確定資金時間價值的處理方式,選擇適用公式計算待開發房地產價格

1.資金時間價值的處理方式

房地產開發周期較長,運用假設開發法估價必須考慮資金的時間價值。一般情況下,資金時間價值可有兩種不同的處理方式:

(1)折現。採用該方式下的假設開發法被稱為現金流量折現法。現金流量折現法須預測未來發生的各項收入、支出,並考慮其發生時間的不同,將各項收入、支出統一折現到估價時點上,然後再相加減。其中,折現率的求取方法與資本化率類似,它等同於所處房地產市場上類似房地產項目的平均報酬率,包含了資金的利率和開發利潤率兩部分,因此運用該方法時不必再單獨計算投資利息和開發利潤。

(2)計算利息。採用該方式下的假設開發法被稱為傳統法。傳統法中應根據估價時的房地產市場狀況對各項收入、支出作出靜態估算,並且可將各項收入、支出直接相加減,不必考慮其各自發生時間的不同,但要計算利息。另外還應單獨計算開發利潤。

(3)以上兩種處理方式即現金流量折現法和傳統法的優缺點

從理論上講,現金流量折現法測算的結果比較精確,但比較複雜;傳統方法測算的結果比較粗略,但相對要簡單些。但由於現金流量折現法估算過程要求做到“先知先覺”,所以在實務中眾多的未知因素和偶然因素可能會使預測偏離實際。儘管如此,估價中仍宜採用現金流量折現法;在難以採用現金流量折現法時,可採用傳統方法。

- 2.假設開發法的計算公式

(1)基本公式為:

待估房地產價值 = 開發完成後的房地產價值 - 開發成本 - 管理費用-投資利息 - 銷售稅費 - 開發利潤 - 投資者購買待估房地產應繳納的稅費

(2)根據房地產開發前後狀況的不同,上述公式可以細化為:

①生地價值 = 開發後的房地產價值 - 由生地開始開發建造所支付的開發成本 - 開發過程中的管理費用 - 投資利息 - 銷售稅費 - 開發利潤 - 買方購買生地時支付的稅費 ②毛地價值 = 開發後的房地產價值 - 由毛地開始開發建造所支付的開發成本 - 開發過程中的管理費用 - 投資利息 - 銷售稅費 - 開發利潤 - 買方購買毛地時支付的稅費 ③熟地價值 = 開發後的房地產價值 - 由熟地開始開發建造所支付的開發成本 - 開發過程中的管理費用 - 投資利息 - 銷售稅費 - 開發利潤 - 買方購買熟地時支付的稅費 ④在建工程價值 = 續建完成後的房地產價值 - 續建成本 - 續建過程中的管理費用 - 投資利息 - 銷售稅費 - 續建投資利潤 - 買方購買在建工程時支付的稅費 ⑤舊房地價值 = 裝修改造完成後的房地產價值 - 裝修改造成本 - 裝修過程中的管理費用 - 投資利息 - 銷售稅費 - 裝修改造利潤 - 買方購買舊房地時支付的稅費

運用上述公式時,一方面應把握待估房地產開發前後的狀況,一方面要把握開發後的經營利用方式。

案例一:[2]

某在建工程開工於2003年5月31日,擬建為住宅;總用地面積3000m2,土地使用權年限70年,從開工之日起計;規劃建築總面積15000m2,該工程正常施工期3年,建築費每平方米建築面積2300元,專業費為建築費的10%;至2003年11月30日已完成7層主體結構,已投入總建築費及專業費的30%,還需要投入總建築費及專業費的70%(假設均勻投入,視同發生在該投入期中);貸款年利率為9%。預計該工程建成後即可售出:住宅售價為每平方米建築面積5000元,銷售稅費為售價的8%,折現率為13%。購買該在建工程時支付的稅費為其價值的4%。試利用上述資料以現金流量折現法估計該在建工程於2003年11月30日的正常總價格。

設該在建工程的現值為V。

在建工程現值 = 開發完成以後的住宅現值 - 續建成本費用現值 - 銷售稅費現值 - 購買在建工程時交納的稅費

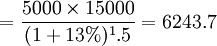

1.開發完成後的住宅現值 萬元

萬元

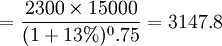

2.續建成本費用現值 萬元

萬元

3.銷售稅費現值 萬元

萬元

4.購買在建工程時的稅費

代入上述公式: 萬元

萬元

案例二:[3]

某房地產為一塊待開發建設但已做“三通一平”的空地,土地總面積為1000平方米,允許用途為商業、居住混合,允許容積率為5,覆蓋率為50%,土地使用權年限為50年。某開發商欲購買該地塊,要求評估該地塊2002年8月出售時的公開市場價值。

運用假設開發法評估該待開發土地的價格,評估過程如下:

1.確定評估方法

由於該土地為待開發土地,適用假設開發法,因此評估方法採用假設開發法。

2.選取最佳開發方式

據評估人員分析得:待估土地最佳用途為商業、居住混合;按允許容積率為5設計,該房地產建築總面積=容積率×土地總面積=5×1 000=5 000平方米;該建築物10層,每層建築面積均為500平方米;底層作商業服務用房,2~10層作公寓使用。

3.估計建設期

預計從土地使用權出讓到建築物建造完成,共需2年時間。建築費用的投放,預計第1年投入70%,第2年投入30%。

4.預測賣樓價

該建築物到2004年8月建造完成後,即可全部售出。預計底層商業服務用房售價為4 400元/平方米,公寓房售價為2 200元/平方米,折現率為10%。

5.估算建築物建造總成本和投資利潤

預計建築費用800元/平方米,總建築費用計400萬元;預計專業費用為總建築費用的6%,年利息率為10%,各種稅費綜合為賣樓價的4%,房地產行業平均利潤率為20%。

6.計算土地價格

第一,採用動態評價的方法計算土地價格(考慮資金的時間價值因素)。

(1)賣樓價

賣樓價 (萬元)

(萬元)

(2)總建築費用

總建築費用 (萬元)

(萬元)

(3)專業費用

專業費用 (萬元)

(萬元)

(4)稅費

稅費 (萬元)

(萬元)

(5)投資利潤

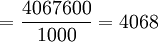

投資利潤=(地價 + 建築費用 + 專業費用) × 平均利潤率=(地價 地價(萬元)

地價(萬元)

(6)總地價

總地價 (萬元)

(萬元)

單位地價 (元/平方米)

(元/平方米)

由於估算建築費用、專業費用、賣樓價時已考慮資金的時間價值因素,都按折現率折現成現值,因此,不再計算投資利息。

第二,採用靜態估算的方法計算土地價格(不考慮資金的時間價值因素)。

(1)賣樓價

賣樓價 (萬元)

(萬元)

(2)總建築費用

總建築費用=400(萬元)

(3)專業費用

專業費用 (萬元)

(萬元)

(4)稅費

稅費 (萬元)

(萬元)

(5)投資利息

投資利息=(地價 地價(萬元)

地價(萬元)

(6)投資利潤

投資利潤=(地價 地價(萬元)

地價(萬元)

(7)總地價

總地價 (萬元)

(萬元)

單位地價 (元/平方米)

(元/平方米)

{kind=link}

謝謝