企業價值評估模型

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

企業價值評估模型是指企業對整體經濟價值進行判斷、估計的模型,該模型的建立,可以將預期經濟數據通過模型轉變為當前的企業價值。

(一)現金流量折現(discount cash flow,DCF)模型

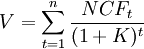

這是按照項目現金流量折現原理,將項目未來現金流量折現,以體現其未來現金流量現值的價值評估方法。其一般表達式為:

應當看到,企業本身就是一個項日,或者說是一個項目組合。這個項目組合,可以為投資者帶來現金流量,而且這種現金流量具有不確定性。利用現金流量折現模型就可以兼顧項目的收益性和風險性。

在利用現金流量折現模型評佑企業價值i時,也應當認識到企業價值評估與投資項目評估的不同。這主要體現在:

1.投資項目的壽命是有限的,而企業壽命往往無法預知,因此企業價值評估需要處理無限期現金流量折現問題。

2、投資項目產生的現金流量可以預知,而企業現金流量的分配導向無法預知,這就不便於做出統一的估算,為此需要根據不同情況做出不同的估算。

(二)經濟利潤折現(discount economic profit, DEP)模型

經濟利潤亦稱經濟增加值,這是指超過投資者必要資本成本的投資報酬,計算公式為:

經濟利潤=投資資本x(投資資本報酬率-加權平均資本成本)=投資資本x投資資本報酬率-投資資本x加權平均資本成本=息前稅後利潤-資本成本

按照經濟利潤折現模型評估企業價值,需要將投資資本現值和預計經濟利潤現值綜合起來,

企業價值=投資資本現值+預計經濟利潤現值

經濟利潤折現模型突出體現了企業價值與超資本成本報酬之間的關係。如果每年的息前稅後利潤正好等於債權人和股東的必要報酬,則經濟利潤為零,企業價值只能等於投資資本價值;只有當企業每年的息前稅後利潤大於債權人和股東的必要報酬時,企業價值才能高於投資資本價值。