追加投資回收期

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

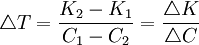

追加投資回收期又稱差額投資回收期、追加投資返本期指標,是指用投資大的方案所節約的年經營成本來償還其多花的追加投資(或差額投資)所需要的年限。

設兩個對比方案的投資分別為K1與K2,年經營成本為Cl與C2,年凈收益相同(或效用相同、或無法計量),並設 ,

, 。在不考慮資金時間價值的條件下,則追加投資回收期(

。在不考慮資金時間價值的條件下,則追加投資回收期( )計算式為:

)計算式為:

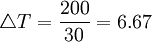

例:甲方案的追加投資700-500=200萬元,年運行費用每年可節約130-100=30萬元, 年,明顯,所表明的只是追加投資(差額投資)的經濟效益,是投資大的方案多花投資的回收時間。

年,明顯,所表明的只是追加投資(差額投資)的經濟效益,是投資大的方案多花投資的回收時間。

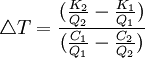

若兩方案的年凈收益不同,年產量為Ql與Q2,則需要轉化為單位產量參數後再求算。靜態差額投資回收期()計算式為:

當 時,則投資大、成本低方案的追加投資回收時間較短,投資大的方案較優;

時,則投資大、成本低方案的追加投資回收時間較短,投資大的方案較優;

當 時,則投資大、成本低方案的追加投資回收時間較長,投資小的方案較優。

時,則投資大、成本低方案的追加投資回收時間較長,投資小的方案較優。

Tb:基準投資回收期

顯然,靜態差額投資回收期法主要用於方案間的優劣比較。

如果參與比較的可行方案較多,一般需要兩兩比較、淘汰,循序進行。但計算和比較的工作量較大。應當指出,差額投資回收期法可以用來比較方案間的優劣與好壞,至於某一較優的方案本身的經濟性如何?是否可行?還不能斷定,還須另做判別。因此,差額投資回收期法僅適合於可行方案間的比較和選優。

追加投資回收期的案例分析[1]

- 案例:追加投資回收期法在互斥方案選優中的實際應用

在進行技術經濟分析時,人們通常應用投資回收期法,咀回收期的長短作為評價方案優劣的依據。對於獨立方案來講,經計算的投資回收期小於標準投資回收期,則認為該方案可行。互斥方案具有互斥性,即採用此方案就不能採用其他方案。對於互斥方案,投資和經營費用等往往不豐目同,為正確選優需計算追加投資回收期。現通過舉例加以說明。

- (一)當方案年產量相等時

- 1.靜態追加投資回收期法

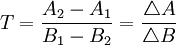

公式

式中:T表示追加投資回收期,A1、A2分別表示兩個方案的投資額,且A2 > A1, 表示追加投資額;B1、B2分別表示兩個方案的年經營費用,且B1 > B2,

表示追加投資額;B1、B2分別表示兩個方案的年經營費用,且B1 > B2, 表示年經營費用節約額。

表示年經營費用節約額。

- 2.動態追加投資回收期法

公式

式中:i表示貸款利率。(公式推導從略)[例]有兩個投資方案,設標準投資迴首期為12年,有關數據如下表.問應如何選優?

| 項目 | 單位 | 方案甲 | 方案乙 |

| 投資額 | 萬元 | 2,700 | 3,200 |

| 經營費用 | 萬元/年 | 500 | 450 |

解:按靜態追加投資回收期法

(年)

(年)

經過計算的追加投資回收期10年,小於標準投資回收期12年,說明投資額大的方案所進行的追加投資500萬元(3,200—2,700)是可行的,此時應取投資額大的方案,即方案乙。反之,則取投資額小的方案。

解:按動態追加投資回收期法

以上計算.沒有考慮資金的時間價值,設貸款利率i=5%,問應如何選優?

(年)

(年)

按動態分析,經過計算的追加投資回收期14.2年,大於標準投資回收期12年,說明投資額大的方案所進行的的追加投資500萬元,是小町行的,此時應取方案甲。

通過該例可以看出:在進行技術經濟分析中,必須考慮資金的時間價值,否則將會導致錯誤的結論。

- (二)當方案年產量不相等時

事實上,由於方案投資有差異.一般其生產能力亦不相等。對於這種方案。須把投資額和經營費用換算成單位投資額和單位投資費用。

[例]仍以該投資方案為例。設方案甲的年產量為800台,力案乙的年產量為820台。

此時,

解:按靜態追加投資回收期法。

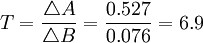

(年)

(年)

經計算,追加投資回收期6.9年.小於標準投資回收期10年,應選擇投資額大的方案,即應選擇方案乙:解:按動態追加投資回收期法。

(年)

(年)

經計算,亦應選擇方案乙。

追加投資回收期法,能正確地對互斥方案進行比較選優。從發揮資金的最大效果來看,此方法作為方案的評價標準是非常必要的。但是,亦有其局限性.即沒有考慮方案投資回收以後的效益問題。因此,要從實際出發,結合其他方法對方案進行評價,以保證結論的準確性。

- ↑ 孫星.追加投資回收期法在互斥方案選優中的實際應用.《上海會計》.002年3期

{kind=link}

的年經營費用,且B2 > B1,方向反了,應該是 B1> B2