追加投资回收期

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

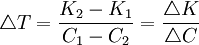

追加投资回收期又称差额投资回收期、追加投资返本期指标,是指用投资大的方案所节约的年经营成本来偿还其多花的追加投资(或差额投资)所需要的年限。

设两个对比方案的投资分别为K1与K2,年经营成本为Cl与C2,年净收益相同(或效用相同、或无法计量),并设 ,

, 。在不考虑资金时间价值的条件下,则追加投资回收期(

。在不考虑资金时间价值的条件下,则追加投资回收期( )计算式为:

)计算式为:

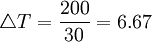

例:甲方案的追加投资700-500=200万元,年运行费用每年可节约130-100=30万元, 年,明显,所表明的只是追加投资(差额投资)的经济效益,是投资大的方案多花投资的回收时间。

年,明显,所表明的只是追加投资(差额投资)的经济效益,是投资大的方案多花投资的回收时间。

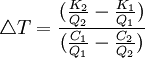

若两方案的年净收益不同,年产量为Ql与Q2,则需要转化为单位产量参数后再求算。静态差额投资回收期()计算式为:

当 时,则投资大、成本低方案的追加投资回收时间较短,投资大的方案较优;

时,则投资大、成本低方案的追加投资回收时间较短,投资大的方案较优;

当 时,则投资大、成本低方案的追加投资回收时间较长,投资小的方案较优。

时,则投资大、成本低方案的追加投资回收时间较长,投资小的方案较优。

Tb:基准投资回收期

显然,静态差额投资回收期法主要用于方案间的优劣比较。

如果参与比较的可行方案较多,一般需要两两比较、淘汰,循序进行。但计算和比较的工作量较大。应当指出,差额投资回收期法可以用来比较方案间的优劣与好坏,至于某一较优的方案本身的经济性如何?是否可行?还不能断定,还须另做判别。因此,差额投资回收期法仅适合于可行方案间的比较和选优。

追加投资回收期的案例分析[1]

- 案例:追加投资回收期法在互斥方案选优中的实际应用

在进行技术经济分析时,人们通常应用投资回收期法,咀回收期的长短作为评价方案优劣的依据。对于独立方案来讲,经计算的投资回收期小于标准投资回收期,则认为该方案可行。互斥方案具有互斥性,即采用此方案就不能采用其他方案。对于互斥方案,投资和经营费用等往往不丰目同,为正确选优需计算追加投资回收期。现通过举例加以说明。

- (一)当方案年产量相等时

- 1.静态追加投资回收期法

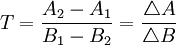

公式

式中:T表示追加投资回收期,A1、A2分别表示两个方案的投资额,且A2 > A1, 表示追加投资额;B1、B2分别表示两个方案的年经营费用,且B1 > B2,

表示追加投资额;B1、B2分别表示两个方案的年经营费用,且B1 > B2, 表示年经营费用节约额。

表示年经营费用节约额。

- 2.动态追加投资回收期法

公式

式中:i表示贷款利率。(公式推导从略)[例]有两个投资方案,设标准投资回首期为12年,有关数据如下表.问应如何选优?

| 项目 | 单位 | 方案甲 | 方案乙 |

| 投资额 | 万元 | 2,700 | 3,200 |

| 经营费用 | 万元/年 | 500 | 450 |

解:按静态追加投资回收期法

(年)

(年)

经过计算的追加投资回收期10年,小于标准投资回收期12年,说明投资额大的方案所进行的追加投资500万元(3,200—2,700)是可行的,此时应取投资额大的方案,即方案乙。反之,则取投资额小的方案。

解:按动态追加投资回收期法

以上计算.没有考虑资金的时间价值,设贷款利率i=5%,问应如何选优?

(年)

(年)

按动态分析,经过计算的追加投资回收期14.2年,大于标准投资回收期12年,说明投资额大的方案所进行的的追加投资500万元,是小町行的,此时应取方案甲。

通过该例可以看出:在进行技术经济分析中,必须考虑资金的时间价值,否则将会导致错误的结论。

- (二)当方案年产量不相等时

事实上,由于方案投资有差异.一般其生产能力亦不相等。对于这种方案。须把投资额和经营费用换算成单位投资额和单位投资费用。

[例]仍以该投资方案为例。设方案甲的年产量为800台,力案乙的年产量为820台。

此时,

解:按静态追加投资回收期法。

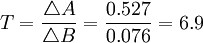

(年)

(年)

经计算,追加投资回收期6.9年.小于标准投资回收期10年,应选择投资额大的方案,即应选择方案乙:解:按动态追加投资回收期法。

(年)

(年)

经计算,亦应选择方案乙。

追加投资回收期法,能正确地对互斥方案进行比较选优。从发挥资金的最大效果来看,此方法作为方案的评价标准是非常必要的。但是,亦有其局限性.即没有考虑方案投资回收以后的效益问题。因此,要从实际出发,结合其他方法对方案进行评价,以保证结论的准确性。

- ↑ 孙星.追加投资回收期法在互斥方案选优中的实际应用.《上海会计》.002年3期

{kind=link}

的年经营费用,且B2 > B1,方向反了,应该是 B1> B2