夏普單指數模型

出自 MBA智库百科(https://wiki.mbalib.com/)

夏普單指數模型(Sharpe's One-way Analysis of Variance)

目錄 |

夏普單指數模型是諾貝爾經濟學獎獲得者威廉·夏普(William Shape )在1963年發表《對於“資產組合”分析的簡化模型》一文中提出的。 夏普提出單因素模型的基本思想是:當市場股價指數上升時,市場中大量的股票價格走高;相反,當市場指數下滑時,大量股票價格趨於下跌。據此,可以用一種證券的收益率和股價指數的收益率的相關關係得出以下模型:

- rit − rf = Ai + βi(rmt − rf) + εit

該式揭示了證券收益與指數(一個因素)之間的相互關係。其中rit為時期內i證券的收益率。 rmt 為 t時期內市場指數的收益率。Ai 是截距,它反映市場收益率為0時,證券i的收益率大小。 與上市公司本身基本面有關,與市場整體波動無關。因此 Ai 值是相對固定的。βi 為斜率,代表市場指數的波動對證券收益率的影響程度。εit為t時期內實際收益率與估算值之間的殘差。

單因素模型中有兩個基本假設:

1、證券的風險分為系統風險和非系統風險,因素對非系統風險不產生影響;

2、一個證券的非系統風險對其他證券的非系統風險不產生影響,兩種證券的回報率僅僅通過因素的共同反應而相關聯。

上述兩個假設意味著Cov(Rm,εi) = 0; Cov(εi,εj) = 0; 這就在很大程度上簡化了計算。

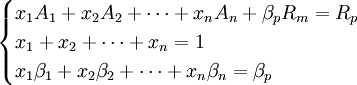

當投資者進行組合投資時,可以建立類似與馬可維茨均值-方差模型計算有效投資比例xi。該模型為:

目標函數:

且:

其中xi 為第 i個證券的投資比例,Rp為組合收益率,βp為組合投資的風險繫數。

以上是在允許賣空條件下計算的有效投資比例。在不允許賣空的條件下計算方法為:

1、計算 Di

Di = [E(Ri) − rf] / βi

rf為無風險收益。將計算結果按照由大到小的順序重新確定序號排列,即D1 最大、D2次之,並依次類推。

2、尋找分界值C *

C * 值是一Ci 。按照Di 值從大到小的順序,逐步比較 Di與 Ci 的大小,如發現某一 Ci 值,使 1~ i個Di 值都大於Ci 值,而第 i+1個(包括第 i+1個)以後的Di都小於Ci 時,則該 C_i 值就是C * 。據此可確定1~i個(i個) 股票被選入投資組合內

Ci(此時的 i 是重新排序的序號)的計算公式為:

![C_i=\frac{\sigma_m^2 \sum_{j=1}^i \{ [E(R_j)- r_f] \times \beta_i / \sigma_{\epsilon_i}^2\} }{1+\sigma_m^2\sum_{j=1}^i(\beta_i^2 / )\sigma_{\epsilon_i}^2}](/w/images/math/a/0/1/a0111304aff55a34128d4e8ffcaeae17.png)

3、計算Qi

![Q_i=(\beta_i^2 / \sigma_{\epsilon_i}^2)\times {[E(R_i)- r_f] / \beta_i- C^*}](/w/images/math/0/5/7/057171ec096facf2bb317fba2b46d660.png)

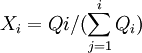

4、計算投資比例Xi

{kind=link}

請再分析一下該模型的假設條件的優缺點以及為什麼在實踐中得到廣泛應用。 我有一篇小論文要分析這個的。謝謝!!!