净现值法

出自 MBA智库百科(https://wiki.mbalib.com/)

净现值法(Net Present Value ,简称NPV)

目录 |

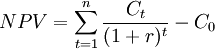

净现值(Net Present Value)是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值。净现值法是评价投资方案的一种方法。该方法利用净现金效益量的总现值与净现金投资量算出净现值,然后根据净现值的大小来评价投资方案。净现值为正值,投资方案是可以接受的;净现值是负值,从理论上来讲,投资方案是不可接受的,但是从实际操纵层面来说这也许会跟公司的战略性的决策有关,比如说是为了支持其他的项目,开发新的市场和产品,寻找更多的机会获得更大的利润。 此外, 回避税收也有可能是另外一个原因。当然净现值越大,投资方案越好。净现值法是一种比较科学也比较简便的投资方案评价方法。净现值的计算公式如下:

净现值=未来报酬总现值-建设投资总额

式中:NPV—净现值

Co—初始投资额

Ct —t年现金流量

r—贴现率

n—投资项目的寿命周期

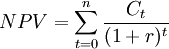

如果将初始投资额看做第0年的现金流量,同时考虑到(1 + r)o = 1,则上式可以变换为:

净现值指标的决策标准是:如果投资项目的净现值大于零,接受该项目;如果投资项目的净现值小于零,放弃该项目;如果有多个互斥的投资项目相互竞争,选取净现值最大的投资项目。

项目A、B的净现值均大于零,且A大于B,表明这两个项目均可取。如果二者只能取一个,则应选取项目A。

如果投资项目除初始投资额外各期现金流量均相等,则可利用年金现值系数表计算,使计算过程简化.

净现值指标考虑了投资项目资金流量的时间价值,较合理地反映了投资项目的真正的经济价值,是一个比较好的投资决策指标。

净现值法所依据的原理是:假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

净现值法具有广泛的适用性,净现值法应用的主要问题是如何确定贴现率,一种办法是根据资金成本来确定,另一种办法是根据企业要求的最低资金利润来确定。

1、使用现金流量。公司可以直接使用项目所获得的现金流量,相比之下,利润包含了许多人为的因素。在资本预算中利润不等于现金。

2、净现值包括了项目的全部现金流量,其它资本预算方法往往会忽略某特定时期之后的现金流量。如回收期法。

3、净现值对现金流量进行了合理折现,有些方法在处理现金流量时往往忽略货币的时间价值。如回收期法、会计收益率法。

(1)资金成本率的确定较为困难,特别是在经济不稳定情况下,资本市场的利率经常变化更加重了确定的难度。

(2)净现值法说明投资项目的盈亏总额,但没能说明单位投资的效益情况,即投资项目本身的实际投资报酬率。这样会造成在投资规划中着重选择投资大和收益大的项目而忽视投资小,收益小,而投资报酬率高的更佳投资方案。

在净现值法的基础上考虑风险,得到两种不确定性决策方法,即肯定当量法和风险调整贴现率法。但肯定当量法的缺陷是肯定当量系数很难确定,可操作性比较差。而风险调整贴现率法则把时间价值和风险价值混在一起,并据此对现金流量进行贴现,不尽合理。

另外,运用由CAPM模型确定的单一风险调整贴现率也是不合乎实际情况的,如果存在管理决策的灵活性措施,用固定的贴现率计算净现值就更不准确了。

1.折现率的确定。净现值法虽考虑了资金的时间价值,可以说明投资方案高于或低于某一特定的投资的报酬率,但没有揭示方案本身可以达到的具体报酬率是多少。折现率的确定直接影响项目的选择。

2.用净现值法评价一个项目多个投资机会,虽反映了投资效果,但只适用于年限相等的互斥方案的评价。

3.净现值法是假定前后各期净现金流量均按最抵报酬率(基准报酬率)取得的。

4.若投资项目存在不同阶段有不同风险,那么最好分阶段采用不同折现率进行折现。

(一)无垫付营运资金、无净残值

(二)无垫付营运资金,有净残值

(三)有垫付营运资金,无净残值

(四)有垫付营运资金,有净残值

(五)现金流量综合图

净现值=未来报酬总现值-投资现值

净现值指标是反映项目投资获利能力的指标。

决策标准:

- 净现值≥0 方案可行;

- 净现值<0 方案不可行;

- 净现值均>0 净现值最大的方案为最优方案。

优点:

- 考虑了资金时间价值,增强了投资经济性的评价;

- 考虑了全过程的净现金流量,体现了流动性与收益性的统一;

- 考虑了投资风险,风险大则采用高折现率,风险小则采用低折现率。

缺点:

- 净现值的计算较麻烦,难掌握;

- 净现金流量的测量和折现率较难确定;

- 不能从动态角度直接反映投资项目的实际收益水平;

- 项目投资额不等时,无法准确判断方案的优劣。

本条目由以下用户参与贡献

蔓草寒烟,Angle Roh,山林,sky,Cabbage,苦行者,Zfj3000,Jiejie,Whutsun,Kanda,Jonathan yue,Yixi,Jspace,Vulture,Jonathan83,泡芙小姐,方小莉,Mis铭,Jjdd2222.评论(共25条)

This is a really helpfull web. I am really grateful to those who have worked hard and provided these excllent explainations to us! Thanks a lot ! ! !

This website have abundant resource, accurate knowledge and lucidly paraphrase, I love it!

“净现值的概念”栏下的净现值公式有误,∑的位置错误,应该在两个分数的左边,而且t与n未标识位置,t应始于1,终于n。两个分母不应该是(1+R),而应该是(1+R)的t-1次方。

“净现值的概念”栏下的净现值公式有误,∑的位置错误,应该在两个分数的左边,而且t与n未标识位置,t应始于1,终于n。两个分母不应该是(1+R),而应该是(1+R)的t-1次方。

谢谢指正,已对内容进行了更正完善。MBA智库是可以自由编辑的,您也可以直接参与

某公司投资项目设计方案的总投资是2500万元,投产后年经营成本为800万元,年销售额1500万元,第三年该项目投资1200万元,计算期为四年,基准收益率为10%,残值为零,试计算投资项目的净现值,并画出流量图

某公司投资项目设计方案的总投资是2500万元,投产后年经营成本为800万元,年销售额1500万元,第三年该项目投资1200万元,计算期为四年,基准收益率为10%,残值为零,试计算投资项目的净现值,并画出流量图

-1182.67

不错,学习学习