核心存款

出自 MBA智库百科(https://wiki.mbalib.com/)

核心存款(core deposit)

目录 |

什么是核心存款[1]

核心存款又被称为无到期日存款(non-maturity deposit)或流动性存款(liquidity deposit)。对于核心存款的定义,目前尚未形成统一的标准。

美国通货监理局(Office of Comptroller of the Currency,简称OCC)认为,所谓核心存款就是指那些能够稳定客户关系的活期和定期存款,银行可以在一定时期,通常是数年内使用这些资金。

Becher(1962),Parson(1972)以及Flannery(1982)认为,核心存款是指由于存在整置成本(setup cost,又译为起动成本、整备成本等)和交易投资成本而使银行和储户都愿意继续持有的那部分存款。

McGuire(1995)从储户的角度给出了如下的定义:核心存款是指那些主要用于满足交易支付需求且可以随时提取的存款。

纵观上述定义,笔者认为,核心存款就是储户在银行持有的对市场利率变动不敏感且可以随时支取的那部分资金头寸。

核心存款比率表现为核心存款和总资产比率以及核心存款和贷款总额的比率。

核心存款比例=核心存款/总资产

核心存款指那些相对来说比较稳定的,对利率变化不太敏感的存款,季节和经济环境对其影响也较小,所以核心存款是银行资金的稳定来源,这一比率反映了银行流动性大小;

国外对核心存款的研究[1]

- 1.核心存款余额的稳定性和长期性

一般认为,核心存款余额对利率不敏感,因而比较稳定。Becher(1962),Oi(1962) 以及Parson(1972)发现,储户设立新帐户(在银行开设新帐户)会产生整置成本,该成本会促使银行和储户维持现有的关系。虽然从短期来看维持这种关系对双方可能都不是最优的,但长期而言是最优选择。Flannery(1982)的结论同上述观点相似。他认为,签署新的存款合同会同时给银行和储户都带来整置成本和学习成本。银行在资金充裕时为了节约资金成本,就可减少核心存款余额。但由于存在上述成本,再加上未来的资金需求量可能较大,所以银行一般并不愿意减少核心存款余额。对于储户而言其原理也是相同的。笔者认为,核心存款体现了银行和储户的互利关系:银行乐意长期为储尸提供各种优质服务,而储户也愿意长期接受低于市场利率的存款收益。这种互利关系使得核心存款余额的变动不会由于外界环境的变化丽发生很大的变化,因而核心存款的余额比较稳定。

虽然核心存款余额比较稳定,但由于核心存款可以随时提取,所以它不像定期存款那样有确切的到期日,如3年。Flannery和James(1984)指出,由于储户愿意持有一定数量的核心存款来满足日常交易以及应付突发事件产生的支付需求,因而核心存款具有较长的实际到期日。然而他们并未指出核心存款的具体到期日。对于商业银行而言,只有准确地了解每一笔资金来源的期限才能合理地安排资金贷放,才能避免出现资金闲置或不足的问题。因而仅研究核心存款余额具有较长的实际到期日是不够的,商业银行关注的是,“较长”到底有“多长”,3年还是5年,抑或10年。因此,测度核心存款余额的实际到期日已成为学者们进一步研究的课题。

1993年,美国学者Chambers最先给出核心存款余额的实际到期日。他的研究表明,核心存款的平均持有期是5年。在他之后还有不少学者对这一问题也进行了研究。Morgan和Cates(1994)的实证分析表明,通常银行在8年后失去50%的核心存款储户,而在20年后则将失去所有的核心存款储户(不考虑新储户的加入)。就平均而言,核心存款的持有期为6—8年。他们的研究不仅给出了核心存款余额的实际到期日,而且还得出“核心存款消亡的速度随时间的推移而不断降低”的重要结论。Berger和Udell(1995)的研究显示,核心存款的实际到期日约为12年,而Pennacchi(1996)的实证结果是6年。从总体看,核心存款的实际到期日约为6年。造成Berger、Udell(1995)与其他学者结论不同的主要原因在于他们选取不同性质的样本。在分析了他们所研究的银行核心存款构成比例后,笔者发现,前者的研究对象,即所选取银行的核心存款主要以个人活期存款帐户为主,而后者所研究的对象则以企业活期存款帐户为主。由于企业存款的金额较大,因而对利率的敏感性相对较高,其期限比个人活期存款短也属正常。如此看来,尽管核心存款没有确切的到期日,但其实际到期日却非常长。因此,对于银行而言,核心存款余额具有稳定和长期的特性。同时,上述学者研究结论的分歧也告诉我们:在研究核心存款实际到期日的时候,应该将不同种类的核心存款,分别计算其实际到期日,这样才能获得比较准确的数据。

- 2.核心存款利率的决定因素及其特性

从表面看,核心存款利率是由商业银行直接制定的。实际上,银行在制定这一利率时还需要考虑储户的反应和市场的状况。Whitesell(1992)和Hutehison(1995)强调了储蓄和交易功能在核心存款定价方面的重要性。他们认为,储户的储蓄意愿(与投资意愿相对应)越强,核心存款的交易功能越多,则利率越低。 McGuire(1995)认为,商业银行和储户的博弈决定核心存款的利率水平。商业银行对核心存款附加服务的质量和便利程度是储户考虑的主要因素,而储户的偏好又决定了商业银行在现行市场利率条件下制定一个最优利率。在一些经济因素发生变化以后,原来的均衡就会被打破,于是产生新一轮的博弈,最终达到一个银行和储户都不愿改变的现有策略的纳什均衡点。

目前,更多的研究集中在核心存款利率的特性上。Small(1990),Harman和Berger(1991),Neumark和 Sharp(1992)以及Ausubel(1992),在分析了美国银行的统计数据后指出,核心存款利率具有三个基本特征:一是核心存款利率低于市场利率(一般指一年期存款或国债利率);二是短期内核心存款利率呈现粘性(核心存款并不立即对市场利率的调整作出反应,其调整存在一定的时滞);三是从长期看核心存款利率调整趋势不对称(当市场利率上升时,核心存款利率并不随之上升,呈现刚性特征;当市场利率下降时,核心存款利率随之下降,呈现非刚性特征)。核心存款利率低于市场利率这比较容易理解,因为核心存款的流动性要高于一年期存款和国债,因而其收益率就相对较低。而短期内核心存款利率呈现粘性的观点是由O’Brien (2000)提出的。他认为,从理论上讲,在外部因素影响市场利率以后,核心存款利率应当随之发生变动。但实际上,如果市场利率上升,银行就提高核心存款利率,则会增加利息支出。为了控制成本,银行就会降低对核心存款储户服务的质量,并减少服务种类。储户也意识到,如果存款的利息收益增加,那么就不可能享受原先的优质服务,获得的便利也会减少,因而储户乐意接受原先的利率。由于银行和储户都不愿改变原先的策略,核心存款利率在短期内就不会上升。同理,如果市场利率下降,银行和储户也仍然会采取原来的策略,核心存款利率也不会随之下降。所以,从实际情况来看,银行不会因为市场利率的变动而频繁调整核心存款利率,核心存款利率在短期内具有粘性。但从长期来看,核心存款利率具有不对称调整的特性。Ausubel (1992)认为,信息有限以及搜寻成本的存在是核心存款利率不对称调整的主要原因。其模型结论为当市场利率不断下降时,商业银行核心存款流失的概率也非常大。而实际情况是从长期看,当市场利率不断上升时,储户由于受高利率的诱惑而不断将核心存款转向其他投资工具。Sharpe(1997)依据消费者搜寻成本的建模,解释了核心存款利率调整不对称的.原因,但他没有提出明确的解决方案。Kahn等(1999)利用消费者的有限记忆试图对存款利率调整进行解释,但他们还是未能明确解释核心存款利率为什么在市场利率上升和下降时会出现不对称调整的现象。时至今日,还没有一位学者能够合理地解释这个问题。

- 3.核心存款的估价方法和溢价特性

国外金融机构在金融产品的定价及风险预测和防范管理方面,一般都倾向于运用定量模型。但核心存款的定量分析却没有一个类似于资本资产定价模型(CAPM)的标准模型,主要原因在于核心存款缺少一个具有高度流动性的二级市场。Ausubel(1991),Calera和Mester(1995)以及Hutchison和Pennaechi(1996)通过研究发现,核心存款之所以难以估价,是因为市场竞争不完全,商业银行一般不会将其核心存款出售给其他银行。同时,搜寻和转换成本、监管壁垒以及逆向选择问题等也使得核心存款的估价变得更加困难。

核心存款的估算[2]

- 1.HP滤波法原理

HP滤波法是由Hodrick和Prescott于1980年在分析美国战后的经济景气时首先提出的。这种方法被广泛地应用于对宏观经济趋势的分析研究中。HP滤波法是一种时间序列在状态空间中的分析方法,相当于对波动方差的极小化。HP滤波可以看作是一个近似的高通滤波器(High-Pass Filter),其理论基础是时间序列的谱分析方法。谱分析方法把时间序列看作是不同频率的成分的叠加,时间序列的High-Pass滤波就是要在这些所有的不同频率的成分中,分离出频率较高的成分,去掉频率较低的成分,也即去掉长期的趋势项,而对短期的随机波动项进行度量。

HP滤波的原理,可以表述为:

假设经济时间序列为Y={y1,y2,…,yn},趋势要素为G={g1,g2,…,gn}。其中,n为样本的容量。因此,HP滤波可以将yt(t=1,2,…n)分解为:

yt = gt + ct

其中,gt和ct均为不可观测值。

一般的,时间序列Y中不可观测部分趋势G常被定义为下面(1)最小化问题的解:

![min \left\{ \sum_{t=1}^n (y_t - g_t)^2 + \lambda \sum_{t=1}^n [B(L)g_t]^2 \right\}](/w/images/math/8/1/f/81fb1842aba9b63c0b49ea69a88b75d2.png)

其中,B(L)是延迟算子多项式

B(L) = (L − 1 − 1) − (1 − L)

将(2)代人(1)式,则HP滤波的问题就是使下面损失函数最小,即

![min \left\{ \sum_{t=1}^n (y_t - g_t)^2 + \lambda \sum_{t=1}^n [(g_{t+1} -g_t)-(g_t - g_{t-1})]^2 \right\}](/w/images/math/8/a/d/8adba9d463ea5f7d9ccbeabfe46c2704.png)

对(3)式y1,y2,...,yn进行一阶求导,并令导数为0,得:

g1: c1 = λ(g1 − 2g2 + g3)

g2: c2 = λ( − 2g1 + 5g2 − 4g3 + g4)

gt: ct = λ(gt − 2 − 4gt − 1 + 6gt − 4gt + 1 + g4)

gn − 1: cn − 1 = λ(gn − 3 − 4gn − 2 + 5gn1 − 2gn)

gn: cn = λ(gn − 2 − 2gn1 + gn)

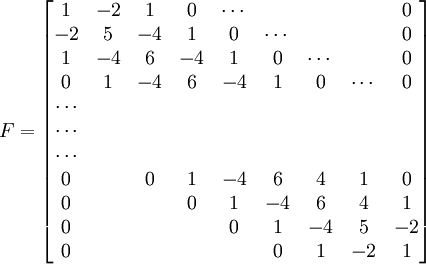

用矩阵形式表示,为:

c = λFg

F为如下 系数矩阵:

系数矩阵:

通过上述公式,可以得到:

y − g = λFg

整理后,可得:

g = (λF + I) − 1y

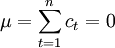

并且,在上述F矩阵中,每一列元素之和均为零。因此,根据C=\lambda Fg可知,短期波动之和为0。即:

最小化问题用![\lambda \sum_{t=1}^n [B(L)g_t]^2](/w/images/math/c/b/9/cb9953e5f1be9a9a53e80ab5290e6391.png) 来调整趋势的变化。并且,

来调整趋势的变化。并且,![\lambda \sum_{t=1}^1[B(L)g_t]^2](/w/images/math/4/6/c/46c2be92a075f999079ff85f2595799e.png) 的取值随着λ的增大而增大。不同的λ值决定了不同的随机波动方式和不同的平滑程度。当λ = 0时,有gt = yt,满足最小化问题的趋势等于序列Y;随着λ的增加,估计的趋势越光滑;当λ→∞时,估计的趋势也就接近于线性函数,这时,HP滤波就退化为用最小二乘法估计趋势。从统计意义上讲,λ的值的选取是任意的,因为任何一个非平稳时间序列都可以分解成为无数个非平稳趋势成分与平稳周期成分的组合。但λ的取值决定着趋势要素对实际序列的跟踪程度和趋势光滑度之间的权衡选择。分别用

的取值随着λ的增大而增大。不同的λ值决定了不同的随机波动方式和不同的平滑程度。当λ = 0时,有gt = yt,满足最小化问题的趋势等于序列Y;随着λ的增加,估计的趋势越光滑;当λ→∞时,估计的趋势也就接近于线性函数,这时,HP滤波就退化为用最小二乘法估计趋势。从统计意义上讲,λ的值的选取是任意的,因为任何一个非平稳时间序列都可以分解成为无数个非平稳趋势成分与平稳周期成分的组合。但λ的取值决定着趋势要素对实际序列的跟踪程度和趋势光滑度之间的权衡选择。分别用  和

和  表示时间序列中趋势成分和周期成分的标准差,那么,λ的最优取值即为

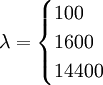

表示时间序列中趋势成分和周期成分的标准差,那么,λ的最优取值即为 。根据一般经验,\lambda的取值如下:

。根据一般经验,\lambda的取值如下:

100,年度数据;1600,季度数据;14400,度数据

- 2.应用HP滤波法求核心存款

采用HP滤波方法计算出来的长期趋势反映了商业银行存款总额变动的平均状态。实际存款总额总是围绕长期趋势而上下波动, 且由可以得知,各期波动存款之和为零。而我们所要求的核心存款是指存款中长期稳定部分, 波动存款在核心存款之上浮动。核心存款与波动存款之间具有关系:

波动存款=存款总额-核心存款

因此, 用HP滤波求出的长期趋势成分和短期波动成分并不是我们所需要的核心存款和波动存款,我们还需要在此基础上做进一步计算,以得出稳定的核心存款金额。

为此,本文把用HP滤波法计算出来的长期趋势做下移,从而以一定的概率保证实际存款总额总是在核心存款之上波动。

假设由HP滤波求得的波动部分ct满足正态分布N(μ , σ2),其中μ为ct的期望,σ2为方差。则由 和

和  即可求得N(μ,σ2)。取存款总额在核心存款之上的概率为置信水平(1- α),满足置信水平(1- α)的区间为(-C,C),则有:

即可求得N(μ,σ2)。取存款总额在核心存款之上的概率为置信水平(1- α),满足置信水平(1- α)的区间为(-C,C),则有:

由于α、σ均为已知量,因此,可以反求出C。将HP滤波法求得的稳定部分gt向下平移C即得到核心存款:

核心存款= gt − C

如图所示,存款总额、核心存款与通过HP滤波方法得到的长期趋势之间具有如下关系: