远期利率

出自 MBA智库百科(https://wiki.mbalib.com/)

远期利率(Forward Rate)

目录 |

远期利率则是指隐含在给定的即期利率之中,从未来的某一时点到另一时点的利率。

如果我们已经确定了收益率曲线,那么所有的远期利率就可以根据收益率曲线上的即期利率求得。所以远期利率并不是一组独立的利率, 而是和收益率曲线紧密相连的。在成熟市场中, 一些远期利率也可以直接从市场上观察到, 即根据利率远期或期货合约的市场价格推算出来。

远期利率的种类[1]

1×2远期利率,即表示1个月之后开始的期限1个月的远期利率;2×4远期利率,则表示2个月之后开始的期限为2个月的远期利率。

远期利率的决定[1]

远期利率是由一系列即期利率决定的。

假设现在时刻为 t,T 时刻到期的即期利率为 r,T * 时刻(T * > T)到期的即期利率为r * ,则t时刻的T * − T期间的远期利率rF应满足以下等式:

rF(T * − T) = r * (T * − t) − r(T − t) (1)

若式(1)不成立,就存在套利空间。

对rF(T * − T) = r * (T * − t) − r(T − t)变形可得:

(2)

(2)

这是远期利率的常用计算公式,进一步变形可得

(3)

(3)

如果即期利率期限结构在T * − T期间是向上倾斜的,即r * > r,则rF > r * ;

如果即期利率期限结构在T^*-T期间是向下倾斜的,即r * < r,则rF < r * 。

远期利率的公式 [2]

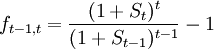

如以ft − 1,t 代表第 t-1年至第t年间的远期利率,St代表t年期即期利率,St − 1代表t-1年期即期利率,其一般计算式是:

(4)

(4)

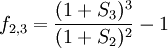

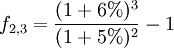

举例说明:

已知2年期的即期利率为5%,3年期即期利率为6%,求第2年至第3年的远期利率是多少?

(5)

(5)

(6)

(6)

f2,3 = 8% (7)

远期利率的重要性 [2]

在现代金融分析中,远期利率有着非常广泛的应用。它们可以预示市场对未来利率走势的期望,一直是中央银行制定和执行货币政策的参考工具。更重要的是, 在成熟市场中几乎所有利率衍生品的定价都依赖于远期利率。虽然我国目前还没有利率衍生品, 但随着金融全球化的发展,我国对外开放的进一步扩大和利率市场化改革的全面推进,引进这些金融工具是势在必行的。我们将举例说明不同的方法虽然能够构造相近的收益率曲线或即期利率曲线,但它们所给出的远期利率却会有很大的不同, 从而造成利率衍生品定价的明显不同。因此我们有必要在构造收益率曲线的时候, 考察相应的远期利率。

为什么不同的方法能够给出相近的即期利率但相应的远期利率却有可能相差很大呢?我们可以通过下面一个简单的例子来理解这个现象。设Si, i = 1,2,3..., 是期限为i年的即期利率, 而fj, j = 0,1,2..., 是第j年开始期限为一年的远期利率。一般对于T年的即期利率,我们有如下关系:

(8)

(8)

假如ST发生一个变化δST , 如果我们保持其它远期利率不变, 而只有fT − 1可变, 那么ST的变化对fT − 1有多大的影响呢? 考虑到一般我们有ST<<1和fT − 1<<1, 对(8)式两边求微分我们便近似地得到:

(9)

(9)

这说明了在T很大的时候, 即期利率很小的变化也可能带来远期利率的较大变化。一般来说,一个T年的即期利率的变化所引起的累积影响较大, 而一年期的远期利率只对一年的利息产生影响, 所以一年期的远期利率必需作很大的调整才能使T年内所产生的总的影响和即期利率一样。这就是不同的方法所得到的即期利率的差别即便很小, 它们所给出的远期利率的差别却有可能很大的原因。

远期利率和即期利率的区别[2]

即期利率和远期利率的区别在于计息日起点不同,即期利率的起点在当前时刻,而远期利率的起点在未来某一时刻。

补充了远期利率的决定和种类