资本价格

出自 MBA智库百科(https://wiki.mbalib.com/)

- 该条目对应的页面分类是资本价格。

目录 |

什么是资本价格[1]

资本价格是指资本市场上一个重要的均衡机制是价格机制,在资本市场上,投资者不会白白的向企业供应资本,而必须为资本使用权的转让支付一定的报酬,即资本价格。资本价格是资本得以配置的指示信号,资本的有效配置在很大程度上取决于资本价格所包含的信息是否充分反映了资本的短缺程度和机会成本,即是否能把资本配置到可以创造最大价值的企业中去.资本市场越完善,所形成的资本价格就越能反映资本的真实价值,进而反映出企业的价值。因此,只要投资者是经济理性的,资本价格的上升与下降就可以反映出投资者对企业价值的判断。

资本价格影响因素[2]

首先,在实际的市场利息中,需要考虑因欺诈,背信等原因使贷出去的款项无法收回所形成的风险及手续费,还需要考虑货币币值的稳定性、长期贬值的可能性及其补偿。但是,在理论上讨论资本价格时,这些因素一般不予考虑,因而资本价格又称为纯利息或纯利率。其次,实际的市场利率常不止一种,长期利率和短期利率不同,即使同为短期利率,也会因风险、资金使用目的的不同而有所差别。但为便于分析,理论上的分析往往对此忽略不计,也就是说理论上假定只有一个市场利率。最后,实际的资本市场并不是完全竞争的市场,但是在理论上进行讨论时则假定资金市场是一个完全竞争的市场。

资本价格的高低往往与资金的时间价值有一定的关系,所谓资金的时间价值是指在运用资金过程中由于时间因素而形成的差额价值,资金时间价值的大小通常是以利率(或利息额)表示的,利率的实质内容是社会资金的利润率。各种各样的利率(贷款利率、股票利率、债券利率等)水平,就是根据社会资金利润率确定的,因而资本价格由资金的时间价值、风险价值和通货膨胀价值构成。决定和影响资本价格的因素主要有以下几个方面。

一,资本的需求

能带来利息的资本为可借贷的货币资本,有时也称为“可贷资本”。一般说来,“可贷资本”的需求者包括家庭、生产厂家、商品经营者和政府。

1.家庭需要资金主要是为了消费

由于家庭的经常性支出一般可以从正常收入中开支,所以其对资金的需求主要是为了购买耐用消费品(住房、汽车贷款等)和防止意外性支出(如事故、患病等)。一般情况下,家庭对资金的需求量与利率的高低呈负相关关系。

2.生产厂家和商品经营者对资金的需要主要是为了投资

投资的目的是获得利润。生产厂家和商品经营者的投资资金有两个可能的来源:借自资本市场和动用自有资本。借贷资本自然是需要付一定利息的,动用自有资本实际上也要计算一定的利息。因为生产厂家和商品的经营者如果不使用自有资本,则可能通过资本市场出借自己的货币而获得一定的利息收入。在生产厂家和商品经营者看来,假如其预期投资收益率不变,则市场利率与其投资代价呈正相关关系,与其总收益呈负相关关系,生产厂家和商品经营者正是根据这种对比关系来决定自己的资金需要量的。

3.政府需要资金主要是为了平衡财政收支和进行投资活动

当政府的财政预算出现赤字时,常常以公债的方式向金融市场借贷,数额的大小取决于财政预算赤字的大小,而财政预算赤字的发生及大小又往往取决于许多政治因素。因此,政府对资本的需求也多取决于政治因素,而往往与资本市场利率的大小关系不大。政府因投资而对资金的需求与私人一样,需要考虑成本,会受到市场价格高低的影响,尤其是在经济萧条不景气的时期,资本市场的价格低,失业人口多,政府往往通过增加公用支出来刺激经济活动。

以上三个方面的需求总和构成了对资本的总需求。总需求量越大,资本市场的价格就越高;反之,总需求量越小,资本市场的价格就越低。

二.资本的供给

资本即可贷资金的供给者也是由家庭、生产厂家和商品经营者、政府三个方面构成的。

(1)家庭对资本的供给来源于家庭储蓄,只有当家庭储蓄以流动资金的形式出现于资本市场上时,才能构成资本的供给,因此,由家庭所提供的资本量取决于消费与储蓄的比例及储蓄的方式。从家庭总体来看,可供借贷的资本量取决于两个因素:一是收人水平,收入水平与储蓄额成正比关系;二是资本市场的价格水平。当收入水平不变时,资本市场的价格水平较高,家庭储蓄额增加;反之,当资本市场的价格较低时,家庭储蓄额就有可能下降。家庭储蓄额往往与资本市场的价格水平呈正相关关系。

(2)生产厂家和商品经营者对资本的供给来源于生产厂家和商品经营者的储蓄和暂时剩余的资金。生产厂家的机器设备、厂房等固定资产的折旧资金以及未分配的利润、公共基金、公积金等都可以形成储蓄,另外生产厂家和商品经营者暂时剩余的流动资金也能形成短期的储蓄,当这些资金提供给资本市场时,生产厂家和商品经营者由此可以获取一定的利息收入。生产厂家和商品经营者的储蓄与资本市场的价格的关系跟家庭的基本相似,生产厂家和商品经营者在一定条件下更注意企业收益与资本市场价格的比较,如果所获得的收益低于资本市场同期的价格时,生产厂家和商品经营者就有可能抽出资金形成更多的储蓄;反之,则会用资金进行投资,减少资金的储蓄,以获得更多的收益。

(3)政府对资本的供给来源于其增加或减少货币供给量的权力。政府运用这种权力的目的是出于货币政策的需要。政府有必要根据国民经济的发展状况来调整货币的供给量,通过调整货币的供给量来影响资本市场价格,进而达到某一个特定的经济目的。当资本市场价格上升到一定的水平后,政府不愿使资本市场价格上升得太快或过高,往往就会增加一定量的货币供给,从而使资本市场的价格水平停止上升,并产生一定的下降趋势。

三、借贷时间的长短

一般说来,随着借贷时间的延长,借贷的风险就随之增大,为了能够给资本的所有权人以一定的补偿,资本市场的价格就会相应地提高;相反,借贷的时间越短,借贷的风险相对越低,但是对借贷人来说,利用资本市场上的资金所获得的收益就有可能降低,而还贷的风险相应就加大了。所以,借贷时间越短,资本的价格就应该相应越低,以刺激借贷人尽快归还借贷的资本。这符合风险越小,收益越低,风险越大,则收益相应越高的原则。

四、借贷数量的大小

一般说来,借贷的数量越大,资本市场上的风险就会增大,那么就要求资本市场的价格相应提高;借贷的数量越小,风险降低,相应地就会要求资本市场的价格下降。

资本价格的确定方法[2]

一般说来,资金需要者在当地资本市场上的信用高低以及归还贷款能力的强弱,将直接决定能否借到自己在生产经营过程中所需要的资金。信用高的、归还贷款能力强的,往往能够以较低的资本价格在资本市场取得生产经营急需的资金;反之,资金需要者只能以较高的资本价格取得一定量的资金。

资本价格的确定主要有两种方法:一是流动性偏好法;二是可贷资金法。

1.流动性偏好法

根据经济学流动性偏好理论,资本市场价格是在货币供给等于货币需求时决定的,它表现为货币供给和货币需求曲线的交点所决定的均衡价格(见图1)。

图1 资本市场价格的制定(流动性偏好法)

当资本价格处于均衡资本价格(R)之上时,资本市场存在着超额的货币供给。根据流动性偏好理论,人们总是在持有货币或金融资产之间进行选择。货币具有完全的流动性,但没有利息和收益,而金融资产的流动性比货币差,但可带来收入。因此,超额货币将用来购买金融资产。随着对金融资产需求的增加,金融资产价格升高,利率下降至均衡资本价格(反之,如果利率处于均衡利率之下,资本市场存在着超额货币需求,人们将会出售金融资产以换取货币,其结果是资本市场价格下降,利率上升,最终升至均衡资本价格R)。当然,资本市场价格还受人们收入的影响,如图1(b)所示,如果人们的收入增加,则货币需求曲线向右移动,与不变的货币供给曲线的交点决定的新资本市场价格升至均衡资本价格之上;反之亦然。如果这寸中央银行增加基础货币,则货币供给曲线向右移动,与不变的货币需求曲线的交点决定新资本市场价格降至均衡价格之下,反之亦然。

2.可贷资金法

根据西方经济学的可贷资金理论,资本市场价格是在可贷资金供给等于可贷资金需求时决定的。它表现为可贷资金的供给曲线和需求曲线的交点所决定的均衡价格,见图2。如果资本市场价格高于均衡资本市场价格,金融体系内就存在着超额的可贷资金供给,贷款者便降低价格以便贷出资金,借款者也因意识到超额资金供给而要求降低资本市场价格,其结果是资本市场价格降至均衡资本市场价格;反之,如果资本市场价格低于资本市场均衡价格,金融体系内就存在着超额的可贷资金需求,资本市场的竞争力量最终迫使资本市场价格升至资本市场均衡价格。不过应当注意的是,可贷资金的供给等于金融工具的需求,可贷资金的需求等于金融工具的供给,因此,以上资本市场价格的制定又可用金融工具的供求来说明。

图2 资本市场价格的制定(可贷资金法)

资本市场价格的具体形式又有单利和复利两种。在单利方式下,本金能带来一定的利息,但利息必须在提出以后再以本金的形式投入资本市场才能产生新的利息,否则将不能产生新的利息额。在单利这种价格形式下,到期收回的就是本金和利息之和。因此,在不考虑其他因素的条件下,单利条件下制定的资本价格的计算公式如下:

|

资本价格= | 利息 |

X100% |

| 本金 |

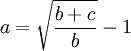

在复利方式下,本金产生利息,利息在下期则转列为本金与原来的本金一起计算利息,也就是所谓的利滚利。其计算公式如下:

设:资本价格为a,本金为b,利息为c,

{kind=link}