戈登股利增长模型

出自 MBA智库百科(https://wiki.mbalib.com/)

戈登股利增长模型(Gordon Dividend Growth Model)

目录 |

戈登股利增长模型又称为“股利贴息不变增长模型”、“戈登模型(Gordon Model)”,在大多数理财学和投资学方面的教材中,戈登模型是一个被广泛接受和运用的股票估价模型,该模型通过计算公司预期未来支付给股东的股利现值,来确定股票的内在价值,它相当于未来股利的永续流入。戈登股利增长模型是股息贴现模型的第二种特殊形式,分两种情况:一是不变的增长率;另一个是不变的增长值。

不变增长模型有三个假定条件:

1、股息的支付在时间上是永久性的。

2、股息的增长速度是一个常数。

在戈登模型中,需要预测的是下一期股利及其年增长率,而不是预计每一期的股利,以下就是固定股利增长率政策下未来股利的流入量表:

| 第1期 | 第2期 | 第3期 | ... | |

|---|---|---|---|---|

| 股利 | D1 | D1(1 + g)1 | D1(1 + g)2 | ... |

| 00 | 01 | 02 | 03 | ... |

| V | ... |

将所有现金流折现到0点

应用等比数列的求和公式,上式可以简化为:

由于这个公式十分简单,因此人们很容易忘记这是一个无限项的运算。

根据这个模型,公司的股利政策会对股票价值产生影响。这个模型十分有用,原因之一就是它使投资者可以确定一个不受当前股市状况影响的公司的绝对价值或“内在价值”。其次,戈登模型对未来的股利(而不是盈余)进行计量,关注投资者预期可以获得的实际现金流量,有助于不同行业的企业之间进行比较。尽管这个模型的概念十分简单,但是除了一些机构投资者以外,应用范围并不广泛,因为如果缺乏必要的数据和分析工具,它用起来就非常麻烦。

股利增长模型被麦伦·戈登教授得以推广,因此被称为“戈登模型”,这个模型几乎在每一本投资学教材中都会出现。纽约大学教授Aswath Damodaran在他所著的《投资估价》一书中写道:“从长期来看,用戈登模型低估(高估)的股票胜过(不如)风险调整的市场指数。”尽管任何一种投资模型都不可能永远适用于所有股票,但戈登模型仍被证明是一种可靠的方法,用以选择那些在长期从总体上看走势较好的股票。它应该是投资者用来在其投资组合中选择其中一些股票时运用的有效工具之一。

该模型认为,用投资者的必要收益率折现股票的必要现金红利,可以计算出股票的理论价格。

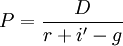

戈登模型(Golden Model)揭示了股票价格、预期基期股息、贴现率和股息固定增长率之间的关系,用公式表示为:

其中:P为股票价格;D为预期基期每股股息;i为贴现率;g为股息年增长率。

由于股票市场的投资风险一般大于货币市场,投资于股票市场的资金势必要求得到一定的风险报酬,使股票市场收益率高于货币市场,形成一种收益与风险相对应的较为稳定的比价结构,所以戈登模型中的贴现率i应包括两部分,其一是货币市场利率r,其二是股票的风险报酬率i′,即i=r+i′,故戈登模型可进一步改写为如下公式:

这一模型说明股票价格P与货币市场利率r成反向关系,r越高,股价P越低,反之亦然,这一关系被现今各国实践所证实。

戈登股利增长模型的公式详解:

贴现现金流模型的公式如下:

式中:

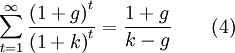

如果我们假设股利永远按不变的增长率增长,那么就会建立不变增长模型。T时点的股利为:

将(2)式代入(1)式,得到:

运用数学中无穷级数的性质,如果k > g,可知:

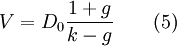

把公式(4)代入公式(3)中,得出不变增长模型的价值公式:

假如去年某公司支付每股股利为1.80元,预计在未来日子里该公司股票的股利按每年5%的速率增长。因此,预期下一年股利等于1.80×(1+0.05)=1.89(元)。假定必要收益率是11%,根据公式(5)可知,该公司的股票等于1.80×(1+0.05)/(0.11-0.05)=1.89/(0.11-0.05)=31.50(元)。而当今每股股票价格是40元,因此股票被高估8.50元,建议当前持有该股票的投资者出售其股票。

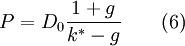

方程(5)可用于解出不变增长证券的内部收益率。首先,用股票的当今价格代替V,其次,用k * 代替k,其结果是:

经过变换,可得:

用上述公式来计算上例公司股票的内部收益率,得出:

由于该公司股票的内在收益率小于其必要收益率,显示出该公司股票价格被高估。

不变增长模型与零增长模型的关系

零增长模型实际上是不变增长模型的一个特例。假定增长率g等于0,股利将永远按固定数量支付,这时,不变增长模型就是零增长模型。

从这两种模型来看,虽然不变增长的假设比零增长的假设有较小的应用限制,但是在许多情况下仍然被认为是不现实的。由于不变增长模型是多元增长模型的基础,因此这种模型极为重要。

很有幫助,謝謝各位!