定额耗用量比例法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

[编辑]

定额耗用量比例法的计算[1]

其计算公式(为简便起见,假设成本计算对象是产品品种)为:某种产品的材料定额耗

(1)计算各种产品的定额耗用量:

某种产品材料定额耗用量=该种产品的实际产量 × 单位该种产品材料消耗定额

(2)计算共耗材料的分配率:

|

材料费用分配率= | 需分配的共耗材料费用总额 | |

| 各种产品材料定额耗用量之和 |

(3)计算各种产品应分配的材料费用:

某种产品应分配的共耗材料费用=该种产品材料定额耗用量 × 材料费用分配率

注意:公式中的该种产品实际产量是指该种产品参与共耗材料的投产量,不是该种产品的完工产品产量。

[编辑]

定额耗用量比例法的举例[1]

华景公司某月甲、乙两种产品共同耗用A 材料30000 元。甲产品单耗定额为2 公斤,产量1000 件。乙产品单耗定额为4 公斤,产量2000 件。每公斤B 材料的计划成本为10 元。要求,按定额耗用量比例法分配B 材料费用,并编制有关会计分录。根据上述资料,分配计算如下:

甲产品材料定额耗用量= (公斤)

(公斤)

乙产品材料定额耗用量= (公斤)

(公斤)

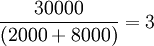

A材料费用分配率= (元/公斤)

(元/公斤)

甲产品应分配的材料费用= (元)

(元)

乙产品应分配的材料费用= (元)

(元)

根据材料费用的分配结果,编制会计分录如下。

借:基本生产——甲产品6000

乙产品24000

贷:原材料——A材料 30000

[编辑]

[编辑]