保险需求弹性

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

保险需求弹性是指保险需求对其诸影响因素变动的反应程度。

保险需求弹性主要包括三种:保险需求的价格弹性、保险需求的收入弹性和保险需求的交叉弹性。

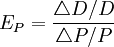

保险需求的价格弹性是指保险价格的变动所引起的保险需求量的变动情况,它反映了保险需求对费率变动的反应程度。用公式表示为

式中,D表示保险需求;△D表示保险需求变动;P表示保险费率;△P表示保险费率的变动。

由于保险费率与保险需求之间呈负相关关系,所以保险需求的费率弹性为负值,但经济学中一般用其绝对值表示。当 | Ed | = 0时,称完全无弹性,即保险需求量不因费率的上升或下降而有任何变化,如强制保险;当|E_d|<1时,称缺乏弹性,即当该险种的费率下降时,保险需求的增加幅度小于费率下降的幅度,如大部分责任险;当|E_d|>1时,称富于弹性,即当该险种的费率下降时,保险需求量的增加幅度大于费率下降的幅度,如大部分的汽车保险;当IEdl一1时,称单位弹性,即保险需求的变化与费率变化呈等比例;当 。时,称无限大弹性,即保险费率的微小变化就会引起保险需求量无限大的反应。研究保险需求的费率弹性,基本目的是了解保险费率与保费收入之问的关系。当保险费率变动时,其需求的费率弹性的大小与保费收入是密切相关的。因为费率变动引起保险需求量的变动,从而引起销售量的变动,进而影响到保费收入。不同险种的需求弹性不同,费率变动引起的销售量的变动也不同,从而保费收入的变动也就不同。保险需求的费率弹性、保险需求与保费收入三者之间的关系可用下图表示。

。时,称无限大弹性,即保险费率的微小变化就会引起保险需求量无限大的反应。研究保险需求的费率弹性,基本目的是了解保险费率与保费收入之问的关系。当保险费率变动时,其需求的费率弹性的大小与保费收入是密切相关的。因为费率变动引起保险需求量的变动,从而引起销售量的变动,进而影响到保费收入。不同险种的需求弹性不同,费率变动引起的销售量的变动也不同,从而保费收入的变动也就不同。保险需求的费率弹性、保险需求与保费收入三者之间的关系可用下图表示。

上图表明,在区间OA中, | Ed | > 1,保险需求具有相对费率弹性,费率与保险需求、保费收入呈反方向变化,即当费率下降时,保险需求与保费收人同步增长。在AB区间中, | Ed | = 1,保险需求是一种单位弹性。费率下降,保险需求上升,但保费收入不因费率下降而变化。在BC区间中, | Ed | < 1,保险需求缺乏相对费率弹性,费率下降,需求增长,但保费收入下降。

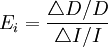

2.保险需求收入弹性

保险需求的收入弹性是指保险消费者货币收入变动所引起的保险需求量的变动,它反映了保险需求量对保险消费者货币收入变动的反应程度。用公式表示为

式中,D表示保险需求,△D表示保险需求的变动,I表示货币收人,△I表示货币收入的变动。

保险需求与消费者收入呈正相关关系。一般来讲,保险需求的收入弹性大于一般商品。这是因为:首先,保险商品特别是人身保险带有很大的储蓄性。储蓄与消费者的货币收入呈正方向变化。随着消费者货币收入的增加,必然带动储蓄性保险需求量的增加。其次,人们的消费结构会随着货币收入的增加而变化,一些高额财产、文化娱乐、旅游等精神消费支出比例会由此而增大,而与其具有互补作用的消费会随着消费者货币收入的增加而增加,例如汽车保险、家庭财产保险、旅游意外伤害保险等保险的需求会随之增加。

但是,由于各保险商品的有机结构、保障对象不同,在一定的经济条件下,消费者对保险商品的需求量也不同,因此各保险商品需求的收入弹性也会出现不同的情况,即收入无弹性:Ei = 0;收入富于弹性:Ei > 1;收入缺乏弹性:Ei < 1;收人单位弹性:Ei < 1;收入负弹性:Ei < 0。

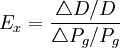

3.保险需求交叉弹性

保险需求的交叉弹性是指相关的其他商品的价格变动引起的保险需求量的变动,它取决于其他商品对保险商品的替代程度和互补程度,反映了保险需求量变动对替代商品或互补商品价格变动的反应程度。用公式表示为

式中,D表示保险需求;△D表示保险需求变动;Pg表示替代商品或互补商品价格; 表示替代商品或互补商品价格的变动。

表示替代商品或互补商品价格的变动。

一般而言,保险需求与替代商品的价格呈正方向变动,即交叉弹性为正,且交叉弹性越大,替代性也越大。如自保与保险就是互为替代品。保险需求与互补商品价格呈反方向变动,即交叉弹性为负。如汽车保险与汽车具有互补作用,当汽车价格提高时,汽车保险需求量减少。