代数分配法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

所谓代数分配法,是运用代数中的多元联立方程式计算辅助生产劳务的单位成本,然后再根据受益单位耗用劳务的数量分配辅助生产费用的方法。并且在求解过程中,各辅助生产车间耗用其他辅助生产车间的产品或劳务而应当负担的辅助生产费用也是按各辅助生产车间的实际单位成本计算的。因此,代数分配法的分配结果最准确,最能体现受益原则(即各受益单位应负担的辅助生产费用与该受益单位的受益量成正比)。

代数分配法的缺点是如果辅助生产车间较多,未知数也较多,在手工环境下,计算工作量就会大大增加,计算也较复杂,因而这种分配方法适宜在辅助生产车间不多或计算工作已经实现电箅化的企业采用。但它的分配结果最为精确,最能体现受益原则,而且在实现会计信息化后,无论车间多少、未知数多少,代数分配法比其他任何一种分配方法更为简洁。

采用代数分配法,其费用成本分配结果最正确。但在辅助生产车间较多的情况下,未知数较多,计算复杂,因而这种分配方法适宜在计算工作已经实现电算化的企业采用。

代数分配法适用于所有企业辅助生产费用的分配。尽管在辅助生产车间较多的企业里,使用这种方法会因为未知数多而造成费用分配计算过程较为复杂,工作量大,但在实现会计电算化的企业中,利用计算机求解多元一次方程组是非常容易的,因此,随着计算机技术在企业会计领域的广泛应用,代数分配法应成为企业分配辅助生产费用的理想选择。

代数分配法的计算步骤[1]

代数分配法是运用代数中解联宅方程式的原理。计算出各辅助生产产品或劳务的实际单位成本以后,再按各个受益对象耗用产品或劳务的数量分配辅助生产费用的一种方法。其基本计算步骤如下:

(1)设未知数,并根据辅助生产车问之间交互服务关系建立多元一次方程组。在书本中通常能看到直接分配法、交互分配法、顺序分配法、计划成本分配法分配的计算公式。唯独代数分配法没有公式,在这几年的教学中悟出一个可操作性的公式,即某辅助生产车间的联立方程式为:

某辅助生产车间的待分配费用总额+该辅助生产车间分配转入的其他辅助生产费用=该辅助生产车间为各受益对象(含辅助生产车间)分配的全部辅助生产费用。

(2)解方程组,箅出各种产品或劳务的单位成本。

(3)用各单位成本乘以各受益部门的耗用量,求出各受益部门应分配计入的辅助生产费用。

例:某企业设供汽和机修两个辅助生产车间,本月供汽车间归集入帐的费用合计为8600元,机修车间已归集入帐的费用合计为2400元。本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量如下表:

车间部门 供汽(吨) 机修(工时) 供汽车间 100 机修车间 200 基本生产车间 1100 620 行政管理部门 100 80 合 计 1400 800

根据上述资料,利用代数分配法分配辅助生产费用如下:

设供汽车间每吨汽的成本为X元,机修车间每个修理工时为Y元,建立如下二元一次方程:

8600+100Y=1400X (1)

2400+200X=800Y (2)

由(1)得X=\frac{8600+100Y}{1400} (3)

将(3)代入(2)试得

Y=4.6181818

将Y=4.6181818 代入(3)式得:

借:辅助生产成本-供汽 461.82

机修1294.55

制造费用 9983.27

管理费用 1016.73

贷:辅助生产成本—机修 3694.5

供汽 9061.8

根据以上的计算资料编制辅助生产费用分配表:

生产车间 单位成本 分配金额 供汽车间 机修车间 基本生产车间 管理部门 合计 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 供汽车间 6.472727 200 1294.55 1100 7120 100 647.27 1400 9601.82 机修车间 4.6181818 100 461.82 620 2863.27 80 369.46 800 3694.55 合计 461.82 1294.55 9983.27 1016.73 12756.37

代数分配法运用数学的方法求出各辅助生产车间的产品或劳务的实际单位成本,并且在求解过程中,各辅助生产车间耗用其他辅助生产车间的产品或劳务而应当负担的辅助生产费用也是按各辅助生产车间的实际单位成本计算的。因此,这种方法的分配结果最准确,最能体现受益原则(即各受益单位应负担的辅助生产费用与该受益单位的受益量成正比)。这种方法适用于所有企业辅助生产费用的分配。尽管在辅助生产车间较多的企业里,使用这种方法会因为未知数多而造成费用分配计算过程较为复杂,工作量大,但在实现会计电算化的企业中,利用计算机求解多元一次方程组是非常容易的,因此,随着计算机技术在企业会计领域的广泛应用,代数分配法应成为企业分配辅助生产费用的理想选择。

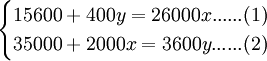

假定某工业企业设有供电和供水两个车间。2006年6月供电车间26000供电度,全月发生的生产费用为15600元,每度电计划成本为0.68元,供水车间3600供水吨,全月发生的生产费用为35000元,每吨水的计划成本为12元,水电费均为一般消耗用。其有关受益单位和受益数量如下表:

受益单位 供电数量(度) 供水数量(吨) 供电车间 400 供水车间 2000 基本生产车间 20000 3000 行政管理部门 4000 200 合计 26000 3600

根据以上资料分别按照代数分配法进行辅助生产费用的分配。

建立多元一次方程组

将⑴移项:

y=(26000x-15600)÷400

将y的值代入⑵式计算得:

35000+2000x=3600×(26000x-15600)/400

x=0.7560344

将x值代入⑵式计算得:

35000+2000×0.7560344=3600y

y=10.142241

根据计算结果编制辅助生产费用分配表如下:

辅助生产车间 供电车间 供水车间 费用合计 待分配费用 15600 35000 供应劳务数量 26000 3600 计算出的实际单位成本 0.7560344 10.142241 供电车间 耗用数量 400 分配金额 4056.90 4056.90 供水车间 耗用数量 2000 分配金额 1512.07 1512.07 基本生产车间 耗用数量 20000 3000 分配金额 15120.67 30426.72 45547.39 行政管理部门 耗用数量 4000 200 分配金额 3024.14 2028.45 5052.59 分配金额合计 19656.88 36512.07 56168.95

编制会计分录如下:

—供水车间 1512.07

制造费用 45547.39

管理费用 5052.59

贷:生产成本—辅助生产成本—供电车间 19656.88

—供水车间 36512.07

分配表中的借方和贷方的合计数为56168.95元,与两个辅助生产车间分配费用之和50600元不相等。相差5568.95元。这是由于供电车间与供水车间之间交互分配费用的内部转账引起的。

评论(共7条)

例2中辅助生产-供电车间借方数为15600元+4056.90元,与贷方数19656.88元相差0.02元,即辅助生产-供电车间期末有0.02元借方余额,是什么原因引起的?需要作进一步处理吗?还是将此余额结转至下一期?我在实际工作中也遇到这种问题,不知道怎么处理?

"分配表中的借方和贷方的合计数为56168.95元,与两个辅助生产车间分配费用之和50600元不相等。相差5568.95元。这是由于供电车间与供水车间之间交互分配费用的内部转账引起的。" 这样做的影响是什么?多大的差异可以接受?

没有影响,对转入制造费用和管理费用的最终数额没有影响。相差5568.95元只是辅助生产内部的结转,从而增大了分配金额,使得与两个辅助生产车间费用之和50600元不相等,增大的金额也只是辅助生产间的一借一贷,所以不影响转入制造费用和管理费用的最终数额,而且两个辅助生产车间的最终期末余额也是结为0的,没有余额。

例2中辅助生产-供电车间借方数为15600元+4056.90元,与贷方数19656.88元相差0.02元,即辅助生产-供电车间期末有0.02元借方余额,是什么原因引起的?需要作进一步处理吗?还是将此余额结转至下一期?我在实际工作中也遇到这种问题,不知道怎么处理?

我已经想到解决此问题的方法,即辅助生产-供电车间少0.02元,在制造费用或管理费用上共加上0.02元,编制分录如下: 借:生产成本—辅助生产成本—供电车间 4056.88

—供水车间 1512.07

制造费用 45547.40

管理费用 5052.60

贷:生产成本—辅助生产成本—供电车间 19656.88

—供水车间 36512.07

{kind=link}

"分配表中的借方和贷方的合计数为56168.95元,与两个辅助生产车间分配费用之和50600元不相等。相差5568.95元。这是由于供电车间与供水车间之间交互分配费用的内部转账引起的。" 这样做的影响是什么?多大的差异可以接受?