相關係數

出自 MBA智库百科(https://wiki.mbalib.com/)

相關係數(Correlation coefficient)

目錄 |

相關表和相關圖可反映兩個變數之間的相互關係及其相關方向,但無法確切地表明兩個變數之間相關的程度。

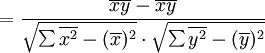

著名統計學家卡爾·皮爾遜設計了統計指標——相關係數。相關係數是用以反映變數之間相關關係密切程度的統計指標。相關係數是按積差方法計算,同樣以兩變數與各自平均值的離差為基礎,通過兩個離差相乘來反映兩變數之間相關程度;著重研究線性的單相關係數。

依據相關現象之間的不同特征,其統計指標的名稱有所不同。如將反映兩變數間線性相關關係的統計指標稱為相關係數(相關係數的平方稱為判定繫數);將反映兩變數間曲線相關關係的統計指標稱為非線性相關係數、非線性判定繫數;將反映多元線性相關關係的統計指標稱為復相關係數、覆判定繫數等。

相關關係是一種非確定性的關係,相關係數是研究變數之間線性相關程度的量。由於研究對象的不同,相關係數有如下幾種定義方式。

簡單相關係數:又叫相關係數或線性相關係數,一般用字母P 表示,是用來度量變數間的線性關係的量。

復相關係數:又叫多重相關係數。復相關是指因變數與多個自變數之間的相關關係。例如,某種商品的季節性需求量與其價格水平、職工收入水平等現象之間呈現復相關關係。

典型相關係數:是先對原來各組變數進行主成分分析,得到新的線性關係的綜合指標,再通過綜合指標之間的線性相關係數來研究原各組變數間相關關係。

相關係數的性質[1]

(1) ;

;

(2)定理: | ρXY | = 1的充要條件是,存在常數a,b,使得 ;

;

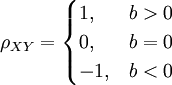

相關係數ρXY取值在-1到1之問,ρXY = 0時,

稱X,Y不相關; | ρXY | = 1時,稱X,Y完全相關,此時,X,Y之間具有線性函數關係; | ρXY | < 1時,X的變動引起Y的部分變動,ρXY的絕對值越大,X的變動引起Y的變動就越大, | ρXY | > 0.8時稱為高度相關,當 ,即 | ρXY | < 0.3時,稱為低度相關,其他為中度相關。

,即 | ρXY | < 0.3時,稱為低度相關,其他為中度相關。

(3)推論:若Y=a+bX,則有

證明: 令E(X) = μ,D(X) = σ2

則E(Y) = bμ + a,D(Y) = b2σ2

E(XY) = E(aX + bX2) = aμ + b(σ2 + μ2)

Cov(X,Y) = E(XY) − E(X)E(Y) = bσ2

若b≠0,則

若b=0,則ρXY = 0。

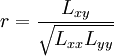

相關係數的公式如下:[2]

(1)

(1)

(2)

(2)

(3)

(3)

![=\frac{n^2[\frac{\sum xy}{n}-]}{\frac{\sum x}{n}-\frac{\sum y}{n}}{\sqrt{n^2[\frac{\sum x^2}{n}-(\frac{\sum x}{n})^2]\cdot\sqrt n^2[\frac{\sum y^2}{n}-(\frac{\sum y}{n})^2]}}](/w/images/math/1/b/d/1bdf3b78c210ac0279e1bccc971181ad.png) (4)

(4)

(5)

(5)

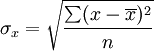

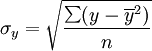

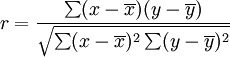

相關係數的值介於–1與+1之間,即–1≤r≤+1。其性質如下:

- 當r>0時,表示兩變數正相關,r<0時,兩變數為負相關。

- 當|r|=1時,表示兩變數為完全線性相關,即為函數關係。

- 當r=0時,表示兩變數間無線性相關關係。

- 當0<|r|<1時,表示兩變數存在一定程度的線性相關。且|r|越接近1,兩變數間線性關係越密切;|r|越接近於0,表示兩變數的線性相關越弱。

- 一般可按三級劃分:|r|<0.4為低度線性相關;0.4≤|r|<0.7為顯著性相關;0.7≤|r|<1為高度線性相關。

例:某財務軟體公司在全國有許多代理商,為研究它的財務軟體產品的廣告投入與銷售額的關係,統計人員隨機選擇10家代理商進行觀察,搜集到年廣告投入費和月平均銷售額的數據,並編製成相關表,見表1:

表1 廣告費與月平均銷售額相關表 單位:萬元

| 年廣告費投入 | 月均銷售額 |

|---|---|

| 12.5 15.3 23.2 26.4 33.5 34.4 39.4 45.2 55.4 60.9 | 21.2 23.9 32.9 34.1 42.5 43.2 49.0 52.8 59.4 63.5 |

參照表1,可計算相關係數如表2:

| 序號 | 廣告投入(萬元) x | 月均銷售額(萬元) y | x^2 | y2 | xy |

|---|---|---|---|---|---|

| 1 2 3 4 5 6 7 8 9 10 | 12.5 15.3 23.2 26.4 33.5 34.4 39.4 45.2 55.4 60.9 | 21.2 23.9 32.9 34.1 42.5 43.2 49.0 52.8 59.4 63.5 | 156.25 234.09 538.24 696.96 1122.25 1183.36 1552.36 2043.04 3069.16 3708.81 | 449.44 571.21 1082.41 1162.81 1806.25 1866.24 2401.00 2787.84 3528.36 4032.25 | 265.00 365.67 763.28 900.24 1423.75 1486.08 1930.60 2386.56 3290.76 3867.15 |

| 合計 | 346.2 | 422.5 | 14304.52 | 19687.81 | 16679.09 |

- =0.9942

相關係數為0.9942,說明廣告投入費與月平均銷售額之間有高度的線性正相關關係。

相關係數的應用[1]

- 1.在概率論計算中的應用

例1.若將一枚硬幣拋n次,X表示n次試驗中出現正面的次數,Y表示n次試驗中出現反面的次數。計算ρXY。

解:由於X+Y=n,則Y=-X+n,根據相關係數的性質推論,得ρXY = − 1。

例2.已知隨機變數X、Y分別服從正態分佈N(1,9),N(0,16)且X,Y的相關係數

設 ,求證X,Z相互獨立。

,求證X,Z相互獨立。

證明:由已知得E(X)=1,D(X)=9,E(Y)= 0,D(Y) = 16

由於正態分佈的隨機變數的線性組合仍然服從正態分佈,知Z是正態變數。

根據數學期望的性質有

根據方差的性質有 得

得

由於 E(XY) = Cov(X,Y) + E(X)E(Y) = − 6,

E(X2) = D(X) + [E(X)]2 = 10

ρXZ = 0,X,Z不相關。

由於正態隨機變數的相互獨立與互不相關等價,故X,Z相互獨立。

因此,一般情況下兩個隨機變數不相關不一定相互獨立。不相關僅指隨機變數之問沒有線性關係,而相互獨立則表明隨機變數之間互不影響,沒有關係。

- 2.在企業物流上的應用

【例】一種新產品上市。在上市之前,公司的物流部需把新產品合理分配到全國的10個倉庫,新品上市一個月後,要評估實際分配方案與之前考慮的其他分配方案中,是實際分配方案好還是其中尚未使用的分配方案更好,通過這樣的評估,可以在下一次的新產品上市使用更準確的產品分配方案,以避免由於分配而產生的積壓和斷貨。表1是根據實際數據所列的數表。

通過計算,很容易得出這3個分配方案中,B的相關係數是最大的,這樣就評估到B的分配方案比實際分配方案A更好,在下一次的新產品上市分配計劃中,就可以考慮用B這種分配方法來計算實際分配方案。

- 3.在聚類分析中的應用

【例】如果有若幹個樣品,每個樣品有n個特征,則相關係數可以表示兩個樣品問的相似程度。藉此,可以對樣品的親疏遠近進行距離聚類。例如9個小麥品種(分別用A1,A2,...,A9表示)的6個性狀資料見表2,作相關係數計算並檢驗。

由相關係數計算公式可計算出6個性狀間的相關係數,分析及檢驗結果見表3。由表3可以看出,冬季分櫱與每穗粒數之間呈現負相關(ρ = − 0.8982),即麥冬季分櫱越多,那麼每穗的小麥粒數越少,其他性狀之間的關係不顯著。

需要指出的是,相關係數有一個明顯的缺點,即它接近於1的程度與數據組數n相關,這容易給人一種假象。因為,當n較小時,相關係數的波動較大,對有些樣本相關係數的絕對值易接近於1;當n較大時,相關係數的絕對值容易偏小。特別是當n=2時,相關係數的絕對值總為1。因此在樣本容量n較小時,我們僅憑相關係數較大就判定變數x與y之間有密切的線性關係是不妥當的。

例如,就我國深滬兩股市資產負債率與每股收益之間的相關關係做研究。發現1999年資產負債率前40名的上市公司,二者的相關係數為r=–0.6139;資產負債率後20名的上市公司,二者的相關係數r=0.1072;而對於滬、深全部上市公司(基金除外)結果卻是,r滬=–0.5509,r深=–0.4361,根據三級劃分方法,兩變數為顯著性相關。這也說明僅憑r的計算值大小判斷相關程度有一定的缺陷。

本条目由以下用户参与贡献

Zfj3000,Kane0135,Cabbage,Vulture,Angle Roh,Xc2010,Yixi,Guanyuanlin,鲈鱼,Dan,泡芙小姐,asphy,Solitude1314.評論(共45條)

增加了新的內容,希望對您有幫助;感謝您的參與!

好像有些公式是錯的

謝謝指正,原文已修正咯~

MBA智庫百科是可以自由參與的百科,如有發現錯誤和不足,您也可以參與修改編輯,只要通過網頁右上角的創建新帳號,創建用戶名後即可參與,期待您的加入哦!~

相關係數的值介於–1與+1之間,即–1≤r≤+1。其性質如下:

這段話上面一行,分母少了個開方

謝謝指正,原文已經修改好了。 MBA智庫百科是可以自由參與的百科,如有發現錯誤和不足,您也可以參與修改編輯,只要通過網頁右上角的創建新帳號,創建用戶名後即可參與,期待您的加入哦!~

請問在第三個實例“在聚類分析中的應用”使用的距離統計量是哪個? 我試了好幾個也沒試出來。多謝。

應該是在表中。MBA智庫百科是可以自由參與的百科,如有發現錯誤和不足,您也可以參與修改編輯,只要通過網頁右上角的創建新帳號,創建用戶名後即可參與,期待您的加入哦!~

一開始的Y的標準差公式的平方好像打錯地方了

MBA智庫百科是可以人人都能參與的百科,如有發現錯誤和不足,您也可以參與修改編輯,只要通過網頁右上角的創建新帳號,創建用戶名後即可參與,期待您的加入哦!~

我已查清楚。 這裡是聚類分析中的變數相似度檢驗(可以用相關係數或者餘弦夾角)

作者你好,文中小麥的例子應該計算錯了。如果想要探究小麥品種的親疏遠近的話,應該是對A1,A2,...,A9進行相關係數計算,而不是6種性狀間的相關係數。當然,性狀間的相關係數也是有用的,可以看一下不同性狀是否相互獨立,提取對分類結果起關鍵作用的屬性集。

謝謝,我更瞭解了

很有道理