公债发行价格

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是公债发行价格[1]

公债发行价格是指政府以什么价格出售公债,它可以高于或低于公债的面值。影响发行价格的因素主要有票面利率水平、债券的期限长短、政府的信用程度、债券的流动性,以及证券市场的供求状况和市场利率的变化情况等。

公债按面额出售,被称为平价发行。公债按低于面额的价格出售,被称为折价发行。而公债按高于面额的价格出售,被称为溢价发行。导致公债折价或溢价发行的原因是,公债到实际发行时,其票面利率与金融市场的利率水平出现不一致。当公债的票面利率低于金融市场的利率水平,公债就要以低于面额的价格出售,否则,公债就卖不出去。公债折价发行,实际上是通过提高公债收益率来刺激购买公债的积极性。而当公债的票面利率高于金融市场的利率水平或政府债信极高时,公债可以以高于面额的价格出售。公债溢价发行会减少政府公债利息的支出。

公债发行价格的公式[2]

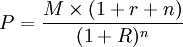

如果以P代表公债的发行价格,M代表公债的票面价格,r代表公债的票面利率,R代表公债的基准利率,n代表偿还期限,我们可以将公债发行价格表示如下

到期一次还本付息、单利计息情况下,

(1)

(1)

到期一次还本付息、复利计息情况下,

(2)

(2)

分期付息、到期还本情况下

![P=(M\times r)[\frac{1}{1+R}+\frac{1}{(1+R)^2}+...\frac{1}{(1+R)^n}]+\frac{M}{1+R}^n](/w/images/math/c/3/0/c30835df0fda1ee685b711236bda9959.png) (3)

(3)

公债发行价格的设计[2]

(1)平价发行。平价发行也称面值发行,就是政府债券按票面值发出售。认购者按公债票面值支付购金,政府按票面值取得收入,到期亦按票面值还本。平价发行是一种最为简便的发行价格确定方法,但在发达市场经济国家中并不常见,因为其条件很难具备。根据公债价格的表达式,政府债券按照票面值出售必须有两个前提条件:一是市场利率要与公债发行利率大体一致。如市场利率高于公债利率,按票面值出售,政府财政也将遭受不应有的损失。惟有市场利率与公债利率大体一致,公债既能顺利地发售出去,又不至于增加国库负担;二是政府的信用必须良好。惟有在政府信用良好的条件下,公众才会乐于按票面值认购,公债发行任务的完成才能获得足够的保障。平价发行的优点是:公债利息简单明了、便于计算,因而可以方便投资者进行投资决策、也有利于简化政府的发行程序。

(2)折价发行。折价发行也称减价发行,就是政府公债以低于票面值的价格出售。即认购者按低于票面值的价格支付购金,政府按这一折价取得收入,到期仍按票面值还本。例如,面额100元的公债,以95元的价格出售,公债偿还时,除利息之外,债券持有者还可得到5元的溢差,即为折价发行。不难看出,折价发行公债的利息成本要高于按票面价格和票面利率计算的债券利息,二者的差额即是折价额。公债折价发行的原因是多种多样的。由于市场利息率上升,政府必须降低发行价格,债券才能找到认购者或承购者是一个原因;压低行市(压低发行价格)比提高公债的利息率,便于掩盖财政拮据的实际状况及不致引起市场利息率随之上升而影响经济的正常发展,也是一个原因。公债折价发行的价格是可以计算出来的。

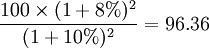

例如,某两年期公债的票面价格为100元,票面利率为8%,而金融市场上的基准年利率为10%,可分别计算不同情况下该公债的发行价格。

如该公债以单利计息、到期还本付息,根据公式(1)

发行价格 (元) (4)

(元) (4)

如果公债以复利计算、到期还本付息,根据公式 (2)

发行价格 (元) (5)

(元) (5)

如果公债分期付息、到期还本,根据公式(3)

发行价格 (元) (6)

(元) (6)

与普通商品削价清仓一样,公债折价发行的另一个重要原因是促销。此外,在发行任务较重的情况下,为了鼓励投资者踊跃认购而用减价的方式给予额外利益,也是公债折价发行的重要原因。我们前面曾提到的贴现发行是与折价发行相近的一个概念。如面额为100元的零息债券,年贴现率为10%,期限为3年,则其发行价格为:

发行价格 (元)

(元)

虽然贴现发行是以低于票面价格的发行价格出售债券的,但它并不是折价发行而是平价发行,因为它完全是按票面收益率(即贴现率)支付的贴现利息,政府并没有对认购者进行额外补贴。

折价发行最大特点在于发行价格计算复杂,政府在发行债券、清点资金时容易出现差错。除外,以低于票面价格的价格取得收人,而以票面价格支付本息,也提高了政府的举债成本。

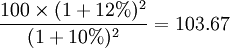

(3)溢价发行。溢价发行也称增价发行,就是政府债券以超过票面值的价格出售。即认购者按高于票面价格的价格支付购金,政府按这一增价取得收入,到期则按票面价值还本。例如,面额100元的公债,以105元的价格出售,公债偿还时,虽获得利息,债券持有者已支付5元的溢价,即为溢价发行。与折价发行正好相反,溢价发行公债的利息成本要高于按票面价格和票面利率计算的票面利息,二者的差额即是溢价额。政府债券能按高于票面值的价格出售,只有在两种情况下才能办到:一是公债利息率甚高,高于市场利息率以致认购者有利可图;二是公债利率原与市场利率大体相当,但当债券出售时,市场利率出现下降,以致政府有可能将债券增价发行。我们仍然可以用前述公式计算公债溢价发行的价格。如:某两年期公债的票面价格为100元,票面利率为12%,而金融市场上的平均年利率为10%,这时可计算该公债的发行价格如下:

如该公债以单利计息、到期还本付息,根据公式(4)

发行价格 (元)

(元)

如果公债以复利计算、到期还本付息,根据公式 (5)

发行价格 (元)

(元)

如果公债分期付息、到期还本,根据公式(6)

发行价格 (元)

(元)

溢价发行虽然计算复杂、操作成本较高,但政府以高于票面价格的价格取得收入,而仍以票面价格还本付息,因而可以降低举债成本。