投资决策

出自 MBA智库百科(https://wiki.mbalib.com/)

投资决策(Investment decision-making)

目录 |

投资决策是企业所有决策中最为关键、最为重要的决策,因此我们常说:投资决策失误是企业最大的失误,一个重要的投资决策失误往往会使一个企业陷入困境,甚至破产。因此,财务管理的一项极为重要的职能就是为企业当好参谋把好投资决策关。

所谓投资决策是指投资者为了实现其预期的投资目标,运用—定的科学理论、方法和手段,通过一定的程序,对若干个可行性的投资方案进行研究论证,从中选出最满意的投资方案的过程。投资决策分为宏观投资决策、中观投资决策和微观投资决策三部分。

(1)投资决策具有针对性投资决策要有明确的目标。如果没有明确的投资目标就无所谓投资决策,而达不到投资目标的决策就是失策。

(2)投资决策具有现实性投资决策是投资行动的基础,投资决策是现代化投资经营管理的核心。投资经营管理过程就是“决策一执行一再决策一再执行”反复循环的过程。因此可以说企业的投资经营活动是在投资决策的基础上进行的,没有正确的投资决策,也就没有合理的投资行动。

(3)投资决策具有择优性投资决策与优选概念是并存的,投资决策中必须提供实现投资目标的几个可行方案,因为投资决策过程就是对诸投资方案进行评判选择的过程。合理的选择就是优选。优选方案不—定是最优方案,但它应是诸多可行投资方案中最满意的投资方案。

(4)投资决策具有风险性风险就是未来可能发生的危险,投资决策应顾及到实践中将出现的各种可预测或不可预测的变化。因为投资环境是瞬息万变的,风险的发生具有偶然性和客观性,是无法避免的,但人们可没法去认识风险的规性,依据以往的历史资料并通过概率统计的方法,对风险做出估计,从而控制并降低风险。

企业的各级决策者经常要面临与资本投资相关的重大决策。在面临投资决策时,必须在不同方案之间做出某些选择。确切地说,投资决策的意义在于:

1.资本投资一般要占用企业大量资金。

2.资本投资通常将对企业未来的现金流量产生重大影响,尤其是那些要在企业承受好几年现金流出之后才可能产生现金流入的投资。

3.很多投资的回收在投资发生时是不能确知的,因此,投资决策存在着风险和不确定性。

4.一旦做出某个投资决策,一般不可能收回该决策,至少这么做代价很大。

5.投资决策对企业实现自身目标的能力产生直接影响。

综上所述,投资决策决定着企业的未来,正确的投资决策能够使企业降低风险、取得收益,糟糕的投资决策能置企业于死地,所以,我们理应经过深思熟虑并在正确原理的指导下做出正确的投资决策。

投资方案评价时使用的指标分为贴现指标和非贴现指标。贴现指标是指考虑了时间价值因素的指标,主要包括净现值、现值指数、内含报酬率等。非贴现指标是指没有考虑时间价值因素的指标,主要包括回收期、会计收益期等。相应地将投资决策方法分为贴现的方法和非贴现的方法。

贴现的分析评价方法

贴现的分析评价方法,是指考虑货币时间价值的分析评价方法。主要有净现值法、现值指数法和内含报酬率法。

(一)净现值法

这种方法使用净现值作为评价方案优劣的指标。所谓净现值(NPV),是指特定方案未来现金流入的现值与未来现金流出的现值之间的差额。计算净现值NPV的公式为:

式中,n--为投资涉及的年限;

It--t年的现金流入量;

O_t--第t年的现金流出量;

K--预定的贴现率。

若净现值为正数,说明贴现后现金流入大于贴现后现金流出,该投资项目的报酬率大于预定的贴现率,项目是可行的;若净现值为负数,说明贴现后现金流入小于贴现后现金流出,该投资项目的报酬率小于预定的贴现率,项目是不可行的。

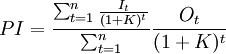

(二)现值指数法

这种方法使用现值指数作为评价方案的指标。所谓现值指数(PI),是未来现金流人现值与现金流出现值的比率,亦称现值比率、获利指数、贴现后收益一成本比率等。其计算公式为:

式中,n--为投资涉及的年限;

It--t年的现金流入量;

O_t--第t年的现金流出量;

K--预定的贴现率。

若现值指数大于1,说明贴现后现金流入大干贴现后现金流出,该投资项目的报酬率大于预定的贴现率,项目是可行的;若现值指数小于1,说明贴现后现金流入小于贴现后现金流出,该投资项目的报酬率小于预定的贴现率,项目是不可行的。

(三)内含报酬率法

内含报酬率法是根据方案本身内含报酬率来评价方案优劣的一种方法。所谓内含报酬率(IRR),是指能够使未来现金流人量现值等于未来现金流出量的贴现率,或者说是使方案净现值为零的贴现率,又称为内部收益率。

若内含报酬率大于企业所要求的最低报酬率(即净现值中所使用的贴现率),就接受该投资项目;若内含报酬率小于企业所要求的最低报酬率,就放弃该项目。实际上内含报酬率大于贴现率时接受一个项目,也就是接受了一个净现值为正的项目。

净现值法和现值指数法虽然考虑了货币时间价值,可以说明方案高于或低于某一特定的标准,但没有揭示方案本身可以达到的真实的报酬率是多少。内含报酬率法是根据方案的现金流量计算出的,是方案本身的真实投资报酬率。

内含报酬率法的计算,通常需要使用“逐步测试法”,计算比较烦琐。不过在Excel中提供了计算内含报酬率法的函数,使计算变得很简单。

1.评价指标常用投资评价指标的计算示例

2.净现值曲线——净现值与贴现率的关系

3.独立项目——独立项目之间的比较分析

4.互斥项目——互斥项目之间的比较分析

7.经济年限——不同经济年限项目之间的比较

8.新建项目的评价——新建项目的现金流量测算和评价

9.更新项目的评价——更新项目的现金流量测算和评价

(一)确定投资目标

确定企业投资目标是投资决策的前提。正确确定投资目标必须要做到:

1、有正确的指导思想

要在指导思想上明确为什么投资,最需要投资的环节、自身的条件与资源状况、市场环境的状况等。

2、有全局观念

要考虑把眼前利益与长远利益结合起来,避免"短期与近视"可能带来的影响到企业全局和长远发展的不利情况。

3、有科学的态度

科学的投资决策是保证投资有效性的前提。要实事求是,注重对数据资料的分析和运用,不能靠拍脑袋来决定是关重大的投资决策方案。

(二)选择投资方向

在明确投资目标后,就可以进一步拟定具体的投资方向。这一不也很重要,事关企业今后在哪里发展的问题。

(三)制定投资方案

在决定投资方向之后,就要着手制定具体的投资方案,并对方案进行可行性论证。一般情况下,可行性决策方案是要求在两个以上,因为这样可以对不同的方案进行比较分析,对方案的选择是有利的。

(四)评价投资方案

这一步主要是对投资风险与回报进行评价分析,由此来断定投资决策方案的可靠性如何。企业一定要把风险控制在它能够承受的范围之内,不能有过于投机或侥幸的心理,一旦企业所面临的风险超过其承受的能力,将会铸成大错,导致企业的灭亡。

(五)投资项目选择

狭义的投资决策就是指决定投资项目这个环节。选择的投资项目必须是由相应一级的人来承担责任。把责任落实到具体的人,这样便于投资项目的进行。

(六)反馈调整决策方案和投资后的评价

投资方案确定之后,还必须要根据环境和需要的不断变化,对原先的决策进行适时地调整,从而使投资决策更科学合理。