資本成本率

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

資本成本率(The cost of capital rate)

目錄 |

[編輯]

資本成本率是指公司用資費用與有效籌資額之間的比率,通常用百分比來表示。在公司籌資實務中,通常運用資本成本的相對數,即資本成本率。

籌資費用中的用資費用指因使用資金而付出的代價,比如向股東支付的股利或向債權人支付的利息等。在編製融資租賃的租金計劃時若採用等額年金法,通常以資本成本率作為折現率。

[編輯]

一般而言,資本成本率有下列種類:

1.個別資本成本率

個別資本成本率是指公司各種長期資本的成本率。例如,股票資本成本率,債券資本成本率,長期借款資本成本率。公司在比較各種籌資方式時,需要使用個別資本成本率。

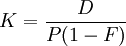

個別資本成本率是公司用資費用與有效籌資額的比率。其基本的測算公式列示如下:

或:

式中:K —— 資本成本率,以百分率表示 ;

D ---- 用資費用額;

P ---- 籌資額;

f ---- 籌資費用額;

F ---- 籌資費用率,即籌資費用額與籌資額的比率。

2.綜合資本成本率

綜合資本成本率是指一個公司全部長期資本的成本率,通常是以各種長期資本的比例為權重,對個別資本成本率進行加權平均測算的,故亦稱加權平均資本成本率。因此,綜合資本成本率是由個別資本成本率和長期債券資本成本率這兩個因素所決定的。

3.邊際資本成本率

邊際資本成本率是指公司追加籌資的資本成本率,即公司新增一元資本所需負擔的成本。

公司追加籌資有時可能只採取某一種籌資方式。在籌資數額較大,或在目標資本結構既定的情況下,往往需要通過多種籌資方式的組合來實現。這時,邊際資本成本率應該按加權平均法測算,而且其資本比例必須以市場價值確定。

{kind=link}

考慮時間價值的資本成本率如何計算,如:200X(1-0.2%)=200x10%x(1-20%)x(p/A,K,5)+200X(P/F,K,5)