掉期率

出自 MBA智库百科(https://wiki.mbalib.com/)

掉期率(Swap Rate or Swap Point)

目錄 |

掉期率指某一特定的貨幣,其遠期匯率與現貨匯率的差異,或正面或負面,通常以點數代表。其實“掉期率”來自兩種交易貨幣之間的“利率水平差”。這種差值可以匯率形態表示,又稱之為兩貨幣之間在某一時段內的掉期率。

銀行在外匯交易中通常用掉期率標出遠期外匯的價格,並報出買入和賣出兩種掉期率,一般報小數點後的第三、四位數。從掉期率的排列順序上可看出遠期匯率是升水還是貼水。在直接標價法中,掉期率的排列順序如是由小到大,即買入掉期率低於賣出掉期率,遠期外匯為升水,反之則為貼水。在間接標價法中,掉期率的排列順序如是由大到小,即賣出掉期率高於買入掉期率,遠期外匯為升水,反之則為貼水。

1、掉期率的計算方法

掉期率的計算有兩種不同的方式,一種是以利率差的觀念為計算基礎,另一種是以利率平價理論的觀念作為計算基礎。

1.以利率差的觀念為基礎的計算公式為:

掉期率計算= (遠期匯率-即期匯率)/ 即期匯率 × 360/ 遠期合約天數

2.以利率平價理論為基礎的計算公式為:

掉期率=遠期匯率-即期匯率

2、不規則天數的掉期率的計算

不規則天數的掉期率常採用平均天數法來計算,其計算過程可以分為4個步驟:

(1)找出最接近不規則天數的前後兩個規則天數的掉期率。

(2)計算出前後兩個規則天數的掉期率的差額和這兩個交割日之間的天數,以掉期率差額除以天數,得到每一天的掉期率。

(3)計算出不規則天數交割日與前一個規則天數交割日之間的天數,以這一天數乘以所求得的每一天的掉期率,得到一掉期率。

(4)將這一掉期率與前一個規則天數的掉期率相加,得到不規則天數的掉期率。

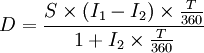

掉期率公式可分為:

S——即期匯率;

I1為計價貨幣利率;

I2為基礎貨幣利率;

T——天數;

D——掉期率。

在上述公式中,若計價貨幣利率大於基礎貨幣利率,其利率差為正數,此時遠期匯率減其即期匯率大於零,稱之為升水;若計價貨幣利率小於被計價貨幣利率,其利率差為負數,此時遠期匯率減其即期匯率小於零,稱之為貼水。

它有三種形態:

①當遠期匯率高於即期匯率時,稱之為“升水”或“溢價”(At Premium);

②當遠期匯率低於即期匯率時,稱為“貼水”或“折價”(At Discount);

③當遠期匯率與即期匯率相同時,則稱為平價(At Par)。

掉期率報價法與另一種報價法不同,銀行首先報出即期匯率,在即期匯率的基礎上再報出點數(即掉期率),客戶把點數加到或從即期匯率中減掉點數而得到遠期匯率。

在掉期率報價法下,銀行給出點數後,客戶計算遠期匯率的關鍵在於判斷把點數加到即期匯率中還是從即期匯率中減掉點數,其判斷原則是使遠期外匯的買賣差價大於即期外匯的買賣差價,因為作為銀行來說,從事外匯交易的利潤來源主要就是買入賣出外匯之間的差價,在遠期外匯業務中銀行所承擔的風險要比從事即期外匯業務的風險大,因而也要求有較高的收益,表現在外匯價格上就是遠期外匯的買賣差價要大一些。如下例:

例3.3 2004年某月一客戶向銀行詢價時,銀行用掉期率標價法報出遠期英鎊價格:

Spot 1.7540/50;30-day 2/3;90-day 28/30;180-day 30/20。

考慮30-day的遠期匯率情況,試用加法,遠期匯率為1.7542/53,買賣差價為0.0011,大於即期外匯的買賣差價(O.0010),可判定加法是對的;再試用減法,遠期匯率為:1.7538/47,買賣差價為0.0009,小於即期外匯的買賣差價,判定減法是錯的;同理可得出90-day的遠期匯率也應採用加法,而對180—day的遠期匯率,嘗試的結果表明應採用減法。上述結果可重新表述如表1。

表1

英鎊匯價表 外匯交易類型 銀行買價 銀行賣價 即期 1.7540 USD 1.7550 USD 30-day 1.7542 USD 1.7553 USD 90-day 1.7568 USD 1.7580 USD 180-day 1.7510 USD 1.7530 USD

通過上例可以看出,當銀行給出的掉期率斜線前邊的點數低於斜線後邊的點數時,應把掉期報價的點數加到即期匯率上,此時若是在直接標價法下,表現為遠期外匯升水;若在間接標價法下則表現為遠期外匯貼水。相反,當銀行給出的掉期率斜線前邊的點數高於斜線後邊的點數,應把掉期報價點數從即期匯率中減掉,此時在直接標價法下,表現為遠期外匯貼水,在間接標價法下則表現為遠期外匯升水。

評論(共8條)

在一個Swap Arrangement裡面,分Fix Payment和LIBOR Payment的兩部分。此文滿嘴胡言,Swap Rate是 The rate of the fixed portion of a swap as determined by its particular market. This is the rate at which the swap will occur for one of the parties entering into the agreement.

Swap Rate是Fix 怕他們太那部分的利率

在一個Swap Arrangement裡面,分Fix Payment和LIBOR Payment的兩部分。此文滿嘴胡言,Swap Rate是 The rate of the fixed portion of a swap as determined by its particular market. This is the rate at which the swap will occur for one of the parties entering into the agreement.

Swap Rate是Fix 怕他們太那部分的利率

添加了新內容,希望對您有幫助!

在一個Swap Arrangement裡面,分Fix Payment和LIBOR Payment的兩部分。此文滿嘴胡言,Swap Rate是 The rate of the fixed portion of a swap as determined by its particular market. This is the rate at which the swap will occur for one of the parties entering into the agreement.

Swap Rate是Fix 怕他們太那部分的利率

I think it is talking about FX swap instead of interest rate swap.

在一個Swap Arrangement裡面,分Fix Payment和LIBOR Payment的兩部分。此文滿嘴胡言,Swap Rate是 The rate of the fixed portion of a swap as determined by its particular market. This is the rate at which the swap will occur for one of the parties entering into the agreement.

Swap Rate是Fix 怕他們太那部分的利率

不不不,我在想這裡的是掉期率和互換率是不一樣的,我國金的老師曾經說過,雖然通通是swap rate,但是有區別的。待我星期五的時候去找他~

分兩種swap, interest rate swap 和 Currency swap。所以swap rate 應該分別解釋。

{kind=link}

滿嘴胡謅