金融深化论

出自 MBA智库百科(https://wiki.mbalib.com/)

金融深化论(theory of financial deepening)

目录 |

美国经济学家R.I.麦金农和E.S.肖提出的用金融自由化政策促进不发达国家经济发展的理论。金融深化是政府放弃对金融的过分干预,使利率和汇率充分反映供求状况,并有效控制通货膨胀。[1]

金融深化论的理论基础[1]

多数经济学家认为货币与实质资本的关系是替代关系,即保有的货币余额多些,实质资本数量就会少些;反之,若在一定的收入水准下增加实质资本的数量,就应相应减少人们保有的货币余额。麦金农认为,这种替代关系的假说并不适用于经济相对落后的发展中国家。因为发展中国家的经济大都是“分割”经济,即企业、政府机构和居民等经济单位相互隔绝,因而,各部门既无法获得统一的土地、劳动力、资本品及一般商品价格,也难以获得同等水平的生产技术。由于资本市场极为落后,间接金融的机能也比较软弱,因此,众多的小企业要进行投资和技术改革,只有通过内源融资即依靠自身积累货币的办法来解决。在投资不可细分的情况下,投资者在投资前必须积累很大一部分货币资金,计划投资规模越大,所需积累的实质货币余额就越多因此,他认为,在发展中国家货币与实质资本的关系是同步增减的互补关系,并用一个简单的图形加以表述:

图-1

金融深化论的理论推导[1]

如图1所示,实线代表“低投资高消费”企业的现金积累行为,从其获得收入开始积累现金至B点,将其用于不可细分的投资,之后又开始另一个积累循环。由于这类企业的全部或大部分收入用于消费,消费支出比较稳定,图中的A点即为其平均实质现金余额的持有量。图中虚线代表“高投资低消费”企业的现金积累行为。由于这类企业具有较强的内源融资偏好,因此总是保有较多的平均现金余额,即图中的B点。

为了说明发展中国家货币与实质资本的互补关系,麦金农提出了一个货币需求函数:

(1)

(1)

在(1)式中,

这些正相关关系,尤其是货币需求与投资占收入比率的正相关关系,更说明了货币与实质资本的互补特性。他指出,在发展中国家的经济体系中不存在一种单一的实际收益率,在理论分析时,只能假定存在一个资本平均收益率,同时还要考虑到影响的各种外生因素,由此,他又提出了一个与 (1)式相近又有所区别的货币需求函数:

(2)

(2)

在(2)式中, 。麦金农认为,这是一个重要的相关关系,平均资本收益率的提高同实质现金余额持有量的增加成正比,进一步说明了货币与实质资本的互补关系。在发展中国家普遍存在的内源融资条件下,货币与实质资本的互补关系意味着:实质现金余额M/P 的增加,有助于投资和总产出的迅速增长,货币并不是实质资本的竞争品,而是投资增加的先决条件或渠道。若货币的实际收益率增加,货币需求也随之增加;若货币需求增加引致实质现金积累不断增长,企业内源融资条件下的资本形成机会也将增多,成为一种良性循环。他将产生这种良性循环的经济效应称为“渠道效应”。在肖看来,货币是金融体系的一种债务,而非社会财富,它只具有减少生产和交易成本、提高生产效率、促进储蓄和投资增加的功能,与实质资本之间并没有竞争性。麦金农则认为,假如货币的实质收益率超过某一限度,许多人就会以现金的形式保有货币,而不愿将其转化为投资或实质资本,这时,货币与实质资本的替代效应又开始起作用。如图2:

。麦金农认为,这是一个重要的相关关系,平均资本收益率的提高同实质现金余额持有量的增加成正比,进一步说明了货币与实质资本的互补关系。在发展中国家普遍存在的内源融资条件下,货币与实质资本的互补关系意味着:实质现金余额M/P 的增加,有助于投资和总产出的迅速增长,货币并不是实质资本的竞争品,而是投资增加的先决条件或渠道。若货币的实际收益率增加,货币需求也随之增加;若货币需求增加引致实质现金积累不断增长,企业内源融资条件下的资本形成机会也将增多,成为一种良性循环。他将产生这种良性循环的经济效应称为“渠道效应”。在肖看来,货币是金融体系的一种债务,而非社会财富,它只具有减少生产和交易成本、提高生产效率、促进储蓄和投资增加的功能,与实质资本之间并没有竞争性。麦金农则认为,假如货币的实质收益率超过某一限度,许多人就会以现金的形式保有货币,而不愿将其转化为投资或实质资本,这时,货币与实质资本的替代效应又开始起作用。如图2:

在图2中,曲线代表实质投资占收入比率与实质利率的关系。从A点到B点,是渠道效应的作用区间,曲线逐渐上升,表明实质利率、现金持有和投资率同时增长的情况。曲线从B点开始逐渐下降,表明替代效应开始起主要作用,这时,存款人继续保有现金,因此,投资率会下降。麦金农认为,由于货币的实际收益率提高,生产者宁愿积存现金而不愿从事囤积原材料或半成品的投机浪费行为,这样,资本量的素质也会相应提高。在这种情况下,渠道效应与替代效应的分界可能是C点而非B点。

在外源融资条件下,货币与实质资本的互补关系也同样能够成立。因为,任何生产单位或企业,其库存现金或流动资金越充裕,就越能吸引贷款者和投资者,无论采取向金融机构借款的方式,还是采取在资本市场上发行债券的方式,成功的可能性都会很大。生产者保有的实质现金余额越多,其获得外源融资的机会也越多。与内源融资条件下的情况相同,当实质利率水平提高时,外源投资也随之增多,这时,渠道效应占优势。在实质利率达到某一限度后,替代效应开始起主要作用,外源投资便出现下降趋势。

金融深化论的结论[1]

针对发展中国家普遍存在的金融压制现象,肖和麦金农都认为,只有消除金融压制,推行金融自由化或金融深化政策,才能有效地抑制通货膨胀,实现金融和经济的良性循环(见金融压制论)。

金融深化政策的具体内容是:政府放弃对金融市场和金融体系的过度干预,放松对利率和汇率的严格管制使利率和汇率成为反映资金供求和外汇供求关系变化的信号。肖和麦金农认为,外国资金对发展中国家的经济成长固然重要,但国内储蓄的动员是一个更应引起注意的因素。金融压制不利于货币积累,只有在放松管制之后提高利率水平,才有利于增加储蓄和投资,促进经济成长。

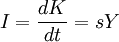

在凯恩斯学派经济成长理论特别是影响较大的哈罗德—多马模型中,总是假定储蓄倾向为一常数或固定系数,麦金农认为,这种假定忽略了货币政策对储蓄倾向的影响以及储蓄倾向、金融深化与经济成长之间的交互作用。为了阐述自己的观点,他利用哈罗德—多马模型,演绎论证了金融深化作用假说。

设为实际收入或产量,K 为资本存量,σ为产量对资本比率,I为实质投资,s为储蓄倾向,S为储蓄量,字母上加点者为变动率或时间导数,则:

Y = σK (3)

(4)

(4)

(4)式中σ为一常数,按照定义,实质投资是资本存量的时间导数,所以:

(5)

(5)

由于均衡条件要求储蓄等于投资、储蓄量S为储蓄倾向s与收入Y的乘积,因此:

(6)

(6)

将(6)式代入(4)式,得:

(7)

(7)

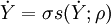

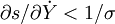

(7)式就是哈罗德—多马模型,涵义是:在均衡条件下,经济增长率是储蓄倾向与资本产出比率的乘积。在这一模型中,储蓄倾向s是常数。麦金农认为,s的常数假定没有考虑到收入增长率和其他金融因素(如实质利率水准)的影响,实际上,可将储蓄倾向作为变量,即:

(8)

(8)

(8)式中的ρ是代表金融体制改革后种种金融深化因素的向量。由此,(7)式可改写成:

(9)

(9)

显然,在(9)式中已考虑到经济增长率、储蓄倾向和金融深化指标的交互作用。麦金农认为,可用图3给出公式(9)的解:

在图3中,横轴为收入增长率;“预期”或先前储蓄倾向和σ的乘积标在纵轴上。在某一点上,经济会达到均衡增长,此时两者相等。这从原点出发的45°线可以看出,假设AB是作为 的一个递增函数的变动的储蓄倾向,那么,AB同45°线在E的交点就是均衡增长点。在这一点上,收入的实际增长会产生意愿储蓄,它完全能够提供维持均衡增长率所必需的投资资金需求。在比率e上,经济还将不确定地继续增长。如果将随意假定为零,那么,储蓄倾向为OA(用去除σ),其值仍为正数。假定这部分储蓄被成功地转换为净投资,就会提高收入增长率。可是,为了保证AB与45°线相交,以便有一个像E点那样的均衡点,必须限定AB只能有一个小于1的斜率,也就是说,在讨论这种模型时,为了防备爆发性的收入增长,应有必要条件:

的一个递增函数的变动的储蓄倾向,那么,AB同45°线在E的交点就是均衡增长点。在这一点上,收入的实际增长会产生意愿储蓄,它完全能够提供维持均衡增长率所必需的投资资金需求。在比率e上,经济还将不确定地继续增长。如果将随意假定为零,那么,储蓄倾向为OA(用去除σ),其值仍为正数。假定这部分储蓄被成功地转换为净投资,就会提高收入增长率。可是,为了保证AB与45°线相交,以便有一个像E点那样的均衡点,必须限定AB只能有一个小于1的斜率,也就是说,在讨论这种模型时,为了防备爆发性的收入增长,应有必要条件:

(10)

(10)

在上述论证中,为了强调同与AB有关的s之间的关系,ρ被假定是常数。也就是说,经济中客观存在的金融结构被认为是固定不变的。然而,建立这一模型的目的是为了说明金融深化对经济增长的作用。用 代表金融压制,它指很低或为负数的持有货币的实际收益和很小的货币—收益比率,与此相适应,储蓄函数AB也很低。现在,出现了金融深化,在模型中,参数ρ从

代表金融压制,它指很低或为负数的持有货币的实际收益和很小的货币—收益比率,与此相适应,储蓄函数AB也很低。现在,出现了金融深化,在模型中,参数ρ从 到ρ * 的移动,反映了这项金融改革,这种移动会将图3中的储蓄函数从AB提高到CD,这样就可以认为金融深化对储蓄具有两个效应:

到ρ * 的移动,反映了这项金融改革,这种移动会将图3中的储蓄函数从AB提高到CD,这样就可以认为金融深化对储蓄具有两个效应:

①总储蓄函数上移;

②总储蓄函数相对于的斜率增加。

从图 3可以看出,随着储蓄从AB增加到CD,均衡增长率也从d大幅度地提高到f。这可以分离成两个相关联的部分。在开始真正提高之前,金融深化的扩张效应局限在从E向G的波动;而在上升到新的均衡水平时,GH 就是被引致的进一步增加的储蓄,而CD的斜率比AB的斜率大,说明一旦放松了金融压制,人们持有货币资产的意愿会更大。自愿持有的实际余额数量的增加,不仅直接刺激了储蓄,在收入开始增长后,还会经过“有组织”的金融过程导致更多的储蓄。

本条目由以下用户参与贡献

Angle Roh,山林,funwmy,18°@鷺島,Zfj3000,Kane0135,Lolo,Vulture,Cabbage,Dan,泡芙小姐,东风,HEHE林,Gaoshan2013,可恨密码记不住.评论(共7条)

错误太多了,编辑应该好好修改一下。如:假设AB是作为??的一个递增函数的变动的储蓄倾向

已对原文进行修改,希望对您有帮助!~

您好,有个问题想请教您一下。为什么货币需求余额与存款实际利率正相关呢?存款实际利率越高,持有货币机会成本不就越大吗?

仔细看,货币余额与d-P*正相关,d为各类存款名义利率的加权平均数,为预期通货膨胀率,这篇论述里不存在存款实际利率,另外,实际利率r=名义利率i-通货膨胀率E,r与货币余额成反向关系,货币余额与预期通货膨胀成正向关系

谢谢词条,很有用处。