股票交换率

出自 MBA智库百科(https://wiki.mbalib.com/)

股票交換率(Stock Exchange Ratio)

目录 |

股票交换率是指两种股票之间的兑换比率。当银行之间采用换股方式进行并购时,股票交换率的确定就成为关键。

在用换股方式实施银行并购中,无论是并购方股东,还是被并购方股东,只有当他们都相信并购后所持股票价格会大于并购前的股价(即并购有利于增加双方股东的财富)时,才会同意交换各自手中的股票,由此才能实现并购。这就是说,确定换股比率一般需遵循“双赢”的原则。根据这一原则,确定换股比率时可以参考的财务指标有每股净收益、每股市价、每股账面价值等,而确定换股比率主要有以下几种方法:

(一)市场价值法

在投资理论中,如果市场充分有效,股票的市场价可以看做是投资的现值,这一现值为并购双方所认同。假设用BP1和BP2分别代表两家银行的股票市价,在考虑了同类并购活动的平均溢价 后,股票的交换率可按下列公式计算:

后,股票的交换率可按下列公式计算:

中式Er代表股票交换率。该比率说明被收购银行的一股股票相当于收购方银行股票的多少股。由于充分有效的市场是不存在的,所以在采用这种方法确定换股比率时,应该意识到股票市场价格并非上市银行的真正价值,而非上市银行的股价与真实价值相距更远。所以,这种方法仅适用于股票交投活跃的大银行。

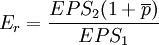

(二)每股收益法

在评估目标银行的价值时,部分收购银行倾向于考虑股票的收益而不是资产负债表中的资本价值。这时,通过比较两家银行的每股收益,即可计算出股票的交换率,其计算公式为:

式中EPS1和EPS2分别代表收购银行和目标银行的股票每股收益。用这种方法计算的换股比率较易为并购双方所接受。式中的每股收益可以是并购双方当年数,也可以对近期几年收益采用加权平均法来计算。采用加权平均法计算每股收益,可使该比率既体现并购双方目前的盈利性,又体现历史的盈利性及风险。

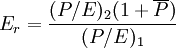

(三)价格与收益比率法

股票价格与每股收益的比率反映了银行收益的市场价值。用(P / E)1,和(P / E)2:分别代表并购银行和目标银行的股票价格和每股收益的比率,在考虑了同类并购活动的收购溢价后,股票交换率为:

股票交换率的上述三种计算方法都涉及到收购溢价,收购溢价的确定可考虑两个主要因素:

第一,未来收益增长率。未来收益增长率是指并购后银行收益总额大于并购前双方银行收益之和的部分与原收益之和的比率。

第二,联合效应因素。联合效应是指两银行并购后优势互补,利润总额与未并购前两银行之和相比有较大增长,这使并购后双方银行股票可获得更大的利益。