市场价值法

出自 MBA智库百科(https://wiki.mbalib.com/)

市场价值法,市价法(market value method)

目录 |

市场价值法,就是加总企业所有发行在外的证券的市场价值来估算企业价值,这种简单的方法又称为股票和债券的方法。

市场价值法主要用在被评估公司的证券公开上市交易的情况下,运用股票和债券的市场价格进行评估,是一种相对比较简单的方法,但在运用中也存在着难以把握的问题,如采用什么时间的市场价格,尤其是当股票市场价格存在波动的情况下,是依据最近一段时期中股票价格的平均值来评估,还是采用评估日当天的股票价格?采用平均价格的理由在于,过去一段时期证券的平均价格比证券的当前价格能够更为可靠地反映公司的“真实价值”。但采用平均价格忽视了市场价格法的前提,即有效市场假设。有效市场假设表明对于各种证券的价值来说,市场价格能够反映所有的公开信息,这就意味着公司证券的价值应该确定在评估日当天的市场价格上,运用股票、债券的市场价值可以得出最为精确的价值估算;以过去的股价进行平均是不合理的,它以过去的信息为依据,会减少评估的准确性。

市场价值法假设市场是有效率的,一个股票公开上市的银行,其股票的市场价格代表了投资者对该银行未来经营业绩及风险的预期。基于此,市场价值法得出银行股票的价值就是某一估价指标乘以一个比率系数。

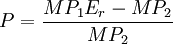

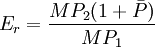

式中,MP1、MP2分别表示收购银行和被收购银行的股票市价。

如果市场上同类收购活动的市场平均溢价为,收购银行也可以据此来计算股票交换率:

市场价值法与现金流量折现法相比,缺乏明确的理论依据,但它从统计的角度总结了同类银行的财务特征,得出的结论符合市场实际而较具有可靠性,且原理和运用都较为简单,比现金流量法更易得到股东的理解和支持。

这种方法假定了股票的市场价值真正反映了银行的实际价值。但是,由于多种原因,股票的市价并非一家公司的真正价值。对于大部分小银行来说,其股票没有在交易所上市交易;而有些上市银行的规模不大,其股票交易也不活跃,或者其股票仅只在很小的范围内交易,显然,这类银行股票的市价有时会与真实价值相差甚远。此外,当为数有限的股票持有者拥有一家银行大部分股份时,他们对股价的操纵常常会使市价大大高于其实际价值。而且,股票价格也不能完全反映无形资产的价值。因此,这种方法更适用于那些股票交易活跃的大银行。在用这种方法进行估价时,考虑到目标银行股票价格的偏离,有时也用账面价值来代替其市场价值。

市场价值法制定收购价格的原理是:先选出一些在业务和财务方面与被收购银行类似的银行,通过分析参照银行的经营资料、财务情况、股票行情和未来展望,选定估价指标和比率系数,再据此估计被收购银行的价值。可供使用的估价指标可以是税后利润、账面价值、主营收入、现金流量等。选择估价指标要熟知各指标对银行的经济意义,从而选择出对银行未来价值有影响的指标,并且在确定比率系数时要注意其在各参照银行的稳定性。

{kind=link}