完全成本加成定价法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

完全成本加成定价法是以全部成本作为定价基础.首先要估计单位产品的变动成本,然后再估计固定费用,并按照预期产量把固定费用分摊到单位产品上去,加上单位变动成本,求出全部成本,最后再全部成本上加上按目标利润率计算的利润额,即得出价格。

完全成本加成定价法是按产品单位成本加上一定比例的利润制定产品价格的方法。大多数企业是按成本利润串来确定所加利润的大小的。即:

价格=单位成本十单位成本×成本利润率=单位成本(l十成本利润率)

产品出厂价格=单位产品制造成本+单位产品应负担的期间费用+单位销售税金+单位产品销售利润=单位产品制造成本+单位产品销售利润+出厂价格×(期间费用率+销售税率)

移项得:

产品出厂价格=(单位产品制造成本+单位产品销售利润)/(1-期间费用率-销售税率)=(单位产品制造成本×(1+成本利润率)/(1-期间费用率-销售税率)

其中,期间费用包括管理费用、财务费用和销售费用。期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。成本利润率是销售利润与制造成本的比率,即加成比例。这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益。

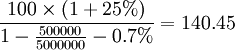

例:某企业生产一种产品,预计单位制造成本为100元,行业平均成本利润率为25%‚销售税率为0.7%,企业基期的期间费用为500 000元,产品销售收人为5 000 000元。

分析:

出厂价格= (元)

(元)

由此可见,在产品单位成本一定的条件下,制定产品价格的关键在于确定成本利润率。不同的产品加成比例不同,企业一般以同类产品的加成比例为参考依据进行加成。

完全成本加成定价法是企业较常用的定价方法,它有以下优点:

1)计算方法简便易行,资料容易取得。

2)根据完全成本定价,能够保证企业所耗费的全部成本得到补偿,并在正常情况下能获得一定的利润。

3)有利于保持价格的稳定。当消费者需求量增大时,按此方法定价,产品价格不会提高,而固定的加成,也使企业获得较稳定的利润。

4)同一行业的各企业如果都采用完全成本加成定价,只要加成比例接近,所制定的价格也将接近,可以减少或避免价格竞争。

但是,完全成本加成定价法是典型的生产者导向定价法。现代市场需求瞬息万变,竞争激烈,产品花色品种日益增多。只有那些以消费者为中心,不断满足消费者需求的产品,才有可能在市场上站住脚。因此,完全成本加成定价法在市场经济中也有其明显不足之处。

l)完全成本加成法忽视了产品需求弹性的变化。不同的产品在同一时期,同一的产品在不同时期(产品生命周期不同阶段),同一的产品在不同的市场,其需求弹性都不相同。因此产品价格在完全成本的基础上,加上一固定的加成比例,不能适应迅速变化的市场要求,缺乏应有的竞争能力。

2)以完全成本作为定价基础缺乏灵活性,在有些情况下容易做出错误的决策。

3)不利于企业降低产品成本。

为了克服完全成本加成定价法的不足之处,企业可按产品的需求价格弹性的大小来确定成本加成比例。由于成本加成比例确定得恰当与否,价格确定得恰当与否依赖于需求价格弹性估计的准确程度。这就迫使企业必须密切注视市场,只有通过对市场进行大量的调查,详细地分析,才能估计出较准确的需求价格弹性来,从而制定出正确的产品价格,增强企业在市场中的竞争能力,增加企业的利润。

以需求价格弹性确定成本加成比例的定价方法与完全成本加成定价法相比的另一优点,是以变动成本为定价基础。这样可以避免按完全成本定价可能带来的错误决策,变动成本为价格的最低经济界限。如前例,只要价格不低于单位变动成本10元,就可以为企业增加利润。

以需求价格弹性确定成本加成比例的定价方法还有利于企业不断降低产品成本。在激烈的市场竞争中,产品成本的降低,一方面可以增加企业的利润,另一方面企业可以在产品价格上掌握主动权,从而增强企业在市场的竞争能力。

{kind=link}