固定样本量抽样

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

固定样本量抽样也叫固定样本规模抽样,是一种基本的最为广泛的属性抽样方法。他根据公式或表格确定固定的样本数量进行审查,并以全部样本审查结果推断总体的一种审计抽样方法。

(2)定义“违反”的标准

(3)确定抽样要求的可靠程度、可容忍的最大误差率(即精确度上限)和总体预期的误差率。

(4)确定样本量

固定样本量抽样的样本量确定

(I)查表法

①按要求的可靠程度选定要查的表。

②在表的顶行上找到最大可容忍的误差率,在表最左边一栏找到总体预期的误差率,两者的交点处为要求的样本量。

(II)计算法:n=t2P(1-P)/△2

式中:

n——样本量

t——正态标准差

P——预计总体的误差率

△——精确度

固定样本量抽样的样本量确定

上述查表或计算得到的结果都是考虑总体量N远大于样本量n的情况。若n/N较大时,实际审查的样本量还可以修正为:n/(1+n/N)

(5)选取并审查样本

(6)从样本的审查结果推断总体

样本发现的误差率小于或等于总体预计的违反率,因而可导出此项内部控制有效,可以依赖的结论。

样本发现误差率大于总体预计的误差率。此项内部控制无效,应扩大相应的实质性审查。

审计中使用的固定样本量抽样,就是从被审计对象总体中随机地抽取n个个体构成一个样本,并且规定一个误差数目c,如果对被抽选的样本审计后发现有误差的个体数目e<c,则判断被审计对象总体是可以接受的;反之,如果对被抽选的样本审计后有误差的个体数目e>c,则判断被审计对象总体应该予以拒绝。在这里c是允许误差的个数,称之为接受数,这样固定样本量抽样就可以用两个数c和n来表示,记做(n|c)。

设有总体单位数为N的被审计总体,从中抽取大小为n的一个样本,假定被审计总体中存在误差的比率为P,如果我们采用固定样本量抽样方法(n|c)来审计被审计总体,当P=0时肯定可以判断接受被审计对象;而当P=1时肯定拒绝被审计对象,但是当0<P<1时可能接受也可能拒绝;错误率P越接近于0,接受的可能性越大;而P值越接近于1时,接受的可能性就越小,这种接受可能性大小可以用接受概率来表示,只要抽样审计方案确定了,则接受概率只依赖于P。

假如规定:当被审计对象总体错误比率P不超过P0时,该被审计对象就可以被接受;那么一个理想的抽样审计方案应当满足:当P≤P0时接受被审计对象总体的概率等于1;当P>P。时接受概率等于0。但是,这种理想的抽样审计方案现实中并不存在,即使采用全面详细审计,也可能发生人为错误的情况。因此,一个抽样审计方案如果能满足以下特点,那么它就是一个很好的抽样审计方案:当被审计对象总体中错误比率较低时,则以高概率接受被审计对象总体;当被审计对象总体中错误比率较高时,接受概率迅速减小,当其错误率高到某个规定限度时将以高概率拒绝被审计对象总体。

- (一)抽样审计特征函数

在前面的讨论中知道,对任何一个确定的抽样审计方案来说,接受概率是总体错误比率P的函数,那么用L(P)来表示,则称L(P)是属性抽样审计的特征函数,利用抽样审计特征函数就可以做出抽样审计特征曲线,借以判断一个抽样审计方案的优劣。

1、有限总体时抽样审计特征函数

假设被审计对象总体有N单位组成,我们采用(n|c)方案来抽样审计该审计对象总体;假设该审计对象总体的错误比率为P,用L(P)表示抽样审计特征函数,为了决定函数L(P)的形式,首先计算“在样本中属性个数X=x这个事件出现的概率,其用P(X=x)表示。这里的P与前面出现的P意义不同,这里的P不表示总体错误比率,而是用来表示在抽取的n个体组成的样本中出现x错误的概率。超几何分布适合于下面的试验情况:在一个有N单位的有限总体中,每一个单位可以根据其是否具有某种特征而归入两类中的一类,用不重复抽样的方式从中抽取n单位,如果令x表示样本中具有某种特征的单位数,则随机变量x服从超几何分布。用图1表示。

根据审计实践知,内部控制测试中审计总体具有超几何分布所要求的条件,可以利用超几何概率分布来处理这类审计总体,下面首先介绍超几何概率分布。

(1)利用超几何概率分布计算P(X=x)

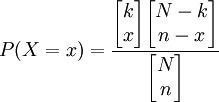

因为总体为N,错误比率为P,则该总体中错误属性的总数为N×P,记作k=N×Po出现属性x:x事件,相当于在大小为n的样本中有x单位是从k单位具有某种属性的项目中抽取的,同时,在样本中另外n-x单位是从总体中N-k不具有这种属性的项目中抽出的,从项目k中抽出x项目的所有可能组合有 种,从N-k项目中抽取n-x项目的所有可能组合有

种,从N-k项目中抽取n-x项目的所有可能组合有 种,所以在一个大小为n的样本中恰好包含x单位的可能组合共有

种,所以在一个大小为n的样本中恰好包含x单位的可能组合共有 种;另一方面,从N个总体项目中抽取n个样本项目的可能组合共有

种;另一方面,从N个总体项目中抽取n个样本项目的可能组合共有 种。因此有:

种。因此有:

(1)

(1)

由此可见,当N、k和n确定之后,P(X=x)只依赖于x,记为:

(2)

(2)

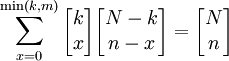

其中,X的可能取值为0,1,2,3....min(k,n),所以:

(3)

(3)

将上式两端除以即得:

(4)

(4)

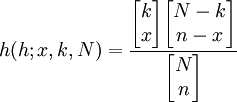

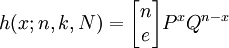

我们称h(x;n,k,N)为“超几何概率分布”。

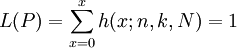

当我们采用方案(n|c)抽样审计被审计对象时,只要样本中错误出现的次数x不超过c,则认为可以接受被审计对象。在总体错误率为P时的接受概率可由(5)给出:

(5)式中:K=N×P

(5)式中:K=N×P

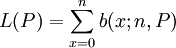

由上式(5)所确定的函数L(P)即为方案(n|c)的抽样审计特征函数。如果以P为横坐标,以L(P)为纵坐标,将点(P,L(P))绘在平面上即可得到一条曲线,该条曲线就是方案(n|c)的抽样审计特征曲线。

(2)利用二项分布求近似值

超几何分布与二项分布的区别在于抽样方式不同,但两者具有相近的性质。从分布特征值看,他们的均值是相同的,超几何分布的方差是二项分布的方差乘一个修正系数(N-n)/(N-1),这一系数总是小于1。这说明超几何分布比二项分布要集中,因此如果要估计在均值上下一定范围内的概率时,可以用二项分布近似计算超几何分布的概率。上述超几何分布概率的求解过程相当复杂,如果审计总体能够满足下面的条件,可以利用二项分布作为超几何分布的有效近似,即样本容量不超过总体的十分之一,n/N≤0.1,就可以用下面所示的近似公式来计算h(x;n,k,N):

(6)

(6)

其中。Q=1-P

我们记 ,其为(P + Q)n的二项展开式一般项,显然:

,其为(P + Q)n的二项展开式一般项,显然:

(7)

(7)

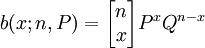

我们称b(x;n,P)为二项概率分布,其具体值可以查二项分布表求得。将(6)代A(2-5),即有:

(8)

(8)

(3)可以利用普阿松分布求近似值

从历史发展看,普阿松分布最初是由法国数学家西蒙· 普阿松作为二项分布的近似计算提出来的。当二项分布的概率P很小,而实验次数n又很大时,计算二项分布相当复杂,但这时的二项分布近似于普阿松分布,而用普阿松分布来计算要方便得多。只要样本量n比较大,并且满足n≤N/10,P≤0.1两个条件,也可以利用普阿松分布作为超几何分布的近似。h(x;n,k,N)和![L(P)h(x;n,k,N)=\frac{\lambda^k}{x}[x]^{-\lambda}](/w/images/math/2/9/0/290c41a0771e7810bd796da245c6359f.png) (9)

(9)

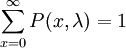

可以证明: =0

=0

P(x;λ)称为普阿松分布,其具体数值可以在普阿松分布表中查得。

- (二)无限总体时抽样审计特征函数

尽管审计总体总是有限的,但是当审计总体特别大的时候,我们也可以将其作为无限总体处理,这样的结果是既简化计算,又不失为一个很好的近似。我们考虑从一个错误比率为P的无限总体中随机抽取n个样本项目,其中出现x个错误的情形共有 种,出现每种可能情形的概率都是PxQn − x ,所以在样本量为n的样本中出现错误次数x的概率为:

种,出现每种可能情形的概率都是PxQn − x ,所以在样本量为n的样本中出现错误次数x的概率为:

即当总体为无限时,样本中出现错误的次数是遵照二项分布,因此,抽样审计方案(n|c)的抽样审计特征函数为:

固定样本量抽样、连续抽样和发现抽样的有关表格通常是建立在上述有关分布基础之上,为了计算的方便,通常是以二项分布为基础,并且假定采取重复抽样。

{kind=link}