劳动分配率

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

劳动分配率是企业人工成本占企业增加值的比重,增值是由折旧、税收净额、企业利润、劳动者收入等四部分组成。它是集中反映企业人工成本投入产出水平的指标,也是衡量企业人工成本相对水平高低程度的重要指标。

劳动分配率表示企业在一定时期内新创造的价值中有多少比例用于支付人工成本,它反映分配关系和人工成本要素的投入产出关系。同一企业在不同年度劳动分配率比较,在同一行业不同企业之间劳动分配率的比较,说明人工成本相对水平的高低。

劳动分配率指标一般只能在同行业不同企业之间进行分析比较,或对同一企业的不同时期进行比较。劳动分配率这一指标的弱点是增加值统计的难度比较大。现在折旧率的主动权由企业自己掌握,所以它只能作为辅助分析指标使用。

根据劳动分配率推算人事费总额,劳动分配率计算公式为:

劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100%

所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。

附加价值的计算方法有两种:

1、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是:

附加价值=销货(生产)额-外购部分

=销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料)

2、相加法,即将形成附加价值的各项因素相加而得出,其计算方法是:

附加价值=利润+人事费用+其他形成附加价值的各项费用

关于企业劳动分配率的情况,我们可以从资产负债表中予以推算,也就是首先计算出附加价值中资本分配的部分(资本分配包括盈余分配、利息费用、折旧费用和保留盈余四部分),然后得出劳动分配率。也就是说,企业只要支付这个比率的人事费总额或工资总额,即可顺利运行。

如果大企业的劳动分配率达到48%左右,中小企业的劳动分配率达到61%左右,企业就需要警觉,检讨本企业的经营状况。劳动分配率比率过高则表示两种情形:一是相对附加价值生产性而言,人事费用过高(不是因为人均人事费用过高就是因为人员太多,浪费严重);二是人事费用若仅达一般水平,则表明附加价值过少。

一种比较理想的状况是,劳动分配率大致保持不变,而分子上的人事费用或人均人事费用与分母上的附加价值或人均附加价值同时提高。

案例一:劳动分配率”在船舶修理中的运用[1]

一个企业的劳动效率高不高,就是看它的产出(收入)和投入(支出)的比值情况,与同行业的平均水平,甚至整个国家平均水平相比较而言。企业是否最终具有发展甚至生存空间,在很大程度上取决于它的劳动效率是否达到能够保证他生存的必要水平。

1.问题的提出

某修船企业,经过多年的经营和改革,已经形成以承修外轮为主,间或承接一些改装船的生产产品结构,在生产管理、企业文化方面都形成了自己的特色。近几年修船市场不断兴旺,公司面对良好的发展机会,却心有余而力不足,劳动力的不足严重制约了公司“抢夺”市场份额的计划。常规修船周期无法保证、改装船严重拖期,不仅不能扩大市场,反而丢失了部分市场,甚至丢失了一些传统的市场和关系好的客户,而这一切的根源在于企业劳动生产率的低下。

2.效益要素

以某修船企业为例,其成本构成中材料费占28%,劳务费占26%,固定资产费占15%,动能费占5%,管理费占5%,毛利21%。可以看出,影响该企业成本的主要要素是材料费、固定资产费和管理费等,我们再将上述要素转化成劳动力因素即劳动生产率。上述因素转化为劳动分配率后的关系见图1所示。

劳动分配率关系附加产值是通过人的因素与产值和固定资产发生关系的,对于工人的个体而言,体现了他的工资水平,于是不难得出一个结论:企业的附加产值(毛利或利润)是许多个体的工人(工资)通过一系列的人、财、物的相互作用的关系后,产出为企业的附加产值(毛利或利润)。这个相互作用的关系式我们称它为劳动分配率。

3.数学模型和解答

假定该修船企业一段时期内的部分经济指标如下:总产值,V;劳务费, S;材料费, M;固定资产, D;管理费用, O;换板量, N;附加产值,P,见表。

各工种经济指标

| 工种名称 | 人数 | 产值(万元) | 设备工具(万元) | 工程量(t或m或m^2) | 毛利(万元) | 人均产值(万元) | 人均资产(万元) | 人均工程(t或m或m^2) | 人均毛利(万元) | 人均工资(万元) |

| 焊工 | 1500 | 45000 | 3000 | 15000 | 4500 | 30 | 2.0010 | 3 | 2 | |

| 铆工 | 1500 | 45000 | 1000 | 15000 | 4500 | 30 | 0.67 | 10 | 3 | 2 |

| 铜工 | 2001 | 2000 | 300 | 25000 | 4800 | 60 | 1.50 | 125 | 24 | 4 |

| 电工 | 100 | 6000 | 50 | 3000 | 60 | 0.50 | 0 | 30 | 4 | |

| 涂装工 | 1000 | 35000 | 100 | 1000000 | 350 | 35 | 0.10 | 1000 | 0.35 | 2 |

在上面的数据中,企业决策层最关心的是企业的附加产值,而附加产值我们可以由图1得出:。

P=V-S-M-D-O, (1)

对于具体分配到员工的人均附加产值为(A为求平均运算):

AP=A (V-S-M-D-O)=AV-AS-AM-AD-AO, (2)

由式(2)可知,在企业某段时期内(一年或一个月),产值指标不变(其实在一定时期内也很难有很大的突破)的话,在市场稳定的情况下,一般产值与材料的关系也是稳定的,如果欲提高附加产值(毛利),方法就是提高人均产值,降低人均设备消耗率,降低人均劳务费和管理费用,可以进一步得出下式:。

AP=AV-AS-AD-AO, (3)

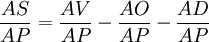

具体到表1中,就是要提高人均产值、降低人均资产、提高人均工程量、降低人均工资。在前面我们提到在当前形势下,降低工人的工资是不可行的。为了进一步分析式(3),我们在式左右除以AP(人均附加产值),有:

(4)

(4)

我们称 为劳动分配率,很明显,在式(4)左边,提高人均附加产值、降低人均工资的结果就是“劳动分配率”的降低,我们提高生产效率就是力求“劳动分配率”降低。在式子右边,就是

为劳动分配率,很明显,在式(4)左边,提高人均附加产值、降低人均工资的结果就是“劳动分配率”的降低,我们提高生产效率就是力求“劳动分配率”降低。在式子右边,就是 的降低(人均附加产值在人均产值中比值增大),

的降低(人均附加产值在人均产值中比值增大), 和

和 的提高(人均管理和设备占有率与人均附加产值的比值增大)见表。

的提高(人均管理和设备占有率与人均附加产值的比值增大)见表。

各工种劳动分配率

| 工种名称 | AS/AP | AV/AP | AD/AP | AO/AP |

| 焊工 | 0.67 | 10.00 | 0.67 | K |

| 铆工 | 0.67 | 10.00 | 0.22 | K |

| 铜工 | 0.17 | 2.50 | 0.06 | K |

| 电工 | 0.13 | 2.00 | 0.02 | K |

| 涂装工 | 5.71 | 100.00 | 0.29 | K |

对于这个修船企业来说,如果该企业决策层认为企业的“劳动分配率”能够满足要求,那么可以制定相应的部门、班组到个人的劳动分配率,来进行考核,并直接与员工的绩效工资挂钩。

再来看看该系数的灵敏度,假定毛利上升一个百分点,见表。

工种劳动分配率灵敏度

| AS/AP | AV/AP | AD/AP | AS/AP1 | AV/AP1 | AD/AP1 | KSP偏差率 | KVP偏差率 | KDP偏差率 | KOP偏差率 |

| 0.67 | 10.00 | 0.67 | 0.66 | 9.90 | 0.66 | -0.99% | -0.99% | -0.99% | 0.99% |

| 0.67 | 10.00 | 0.22 | 0.66 | 9.90 | 0.22 | -0.99% | -0.99% | -0.99% | 0.99% |

| 0.17 | 2.50 | 0.06 | 0.17 | 2.48 | 0.06 | -0.99% | -0.99% | -0.99% | 0.99% |

| 0.13 | 2.00 | 0.02 | 0.13 | 1.98 | 0.02 | -0.99% | -0.99% | -0.99% | 0.99% |

| 5.71 | 100.00 | 0.29 | 5.66 | 99.01 | 0.28 | -0.99% | -0.99% | -0.99% | 0.99% |

可以看出,利润浮动的幅度,基本与劳动分配率浮动的幅度相一致,意味着我们要每提高一个百分点的利润,就要求降低近一个百分点的劳动分配率,劳动分配率的降低要求我们要提高一个百分点的管理费用等分配效率。

该企业如果要提高劳动效率和降低劳动分配率,可以从各个部门和岗位制定合理的劳动分配率系数,作为绩效考核的依据,同时选择合适的偏差系数来作为奖惩的保证。其中人均产值系数和设备资产(耗能)系数是基本的考核系数,特别对于生产岗位,这个方案应该是非常合适的。

- ↑ 陈建平.浅谈"劳动分配率"在船舶修理中的运用[J].中国修船,2007,20(6)

{kind=link}