伊藤引理

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

在布朗运动方程中,我们假设参数μ和σ均为给定的常数,与wt和时间t均无关。但是某些场合,这一假设可能并不满足。因此,布朗运动方程的一般表示形式为:

dwt = μ(wt,t)dt + σ(wt,t)dzt

我们称上述模型为伊藤过程。对于伊藤过程来说,其瞬时期望漂移率和瞬时标准差不是常数。同样,由于dzt服从正态分布,则dwt也服从正态分布。而且,

E(dwt) = μ(wt,t)dt;var(dwt) = σ2(wt,t)dt (1)

伊藤引理是日本数学家伊藤在1951年提出来的,它揭示了这样一个规律,即一个伊藤过程的函数仍然是一个伊藤过程。

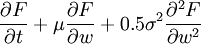

如果F(wt,t)是wt和t的一个函数,则F(wt,t)的微分dF应满足下列随机微分方程:

(2)

(2)

式中为了方便起见,各变量忽略了下标t,且μ = μ(wt,t),σ = σ(wt,t)比较一下(1)和(2)式不难看出,F(wt,t)仍然是一个伊藤过程,其瞬时期望漂移率为

而瞬时标准差为

下面简单证明伊藤引理:

对F(wt,t)关于wt和t进行泰勒展开,并略去二阶以及二阶以上项,得到

(3)

(3)

注意到,由于w是一个伊藤过程,可以由(1)式表示,另外按照证明E((dzt)2) = dt,var((dzt)2) = 0(var((dzt)2) = 0表示虽然维纳过程是一个随机过程,dzt本身是不可预测的,但是其平方却完全可以预测。这就是说(dzt)2 = dt)式的同样过程,可以证明

E((dw)2) = σ2dt,var((dw)2) = 0

即有

(dw)2 = σ2dt (4)

将(1)和(4)式代入(3)式即可得到伊藤引理的结论(2)式。

如果我们知道x遵循的随机过程,通过伊藤引理可以推导出G(x,t)遵循的随机过程。由于衍生产品价格是标的资产价格和时间的函数,因此随机过程在衍生产品分析中扮演重要的角色。

证券价格遵循普通布朗运动,衍生证券价格和标的资产价格之间存在函数关系,数学家伊藤证明了衍生证券价格的随机过程可以由标的资产的价格的随机过程推导出。另外,伊藤引理在期权定价理论中起着十分重要的作用。 Black-Scholes正式利用该引理推导出B-S方程的,而后者又是导出期权定价模型的基础。

{kind=link}

(3)式写错了……