標準差

出自 MBA智库百科(https://wiki.mbalib.com/)

標準差 (Standard Deviation),也稱均方差(Mean square error)

目錄 |

標準差是一種表示分散程度的統計觀念。標準差已廣泛運用在股票以及共同基金投資風險的衡量上,主要是根據基金凈值於一段時間內波動的情況計算而來的。一般而言,標準差愈大,表示凈值的漲跌較劇烈,風險程度也較大。實務的運作上,可進一步運用單位風險報酬率的概念,同時將報酬率的風險因素考慮在內。所謂單位風險報酬率是指衡量投資人每承擔 一單位的風險,所能得到的報酬,以夏普指數最常為投資人運用。

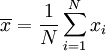

標準差是一組數值自平均值分散開來的程度的一種測量觀念。一個較大的標準差,代表大部分的數值和其平均值之間差異較大;一個較小的標準差,代表這些數值較接近平均值。

例如,兩組數的集合 {0, 5, 9, 14} 和 {5, 6, 8, 9} 其平均值都是 7 ,但第二個集合具有較小的標準差。

標準差可以當作不確定性的一種測量。例如在物理科學中,做重覆性測量時,測量數值集合的標準差代表這些測量的精確度。當要決定測量值是否符合預測值,測量值的標準差占有決定性重要角色:如果測量平均值與預測值相差太遠(同時與標準差數值做比較),則認為測量值與預測值互相矛盾。這很容易理解,因為值都落在一定數值範圍之外,可以合理推論預測值是否正確。

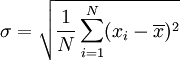

1.實數的標準差: 假設有一組數值 x1, ..., xN (皆為實數),其平均值為:

此組數值的標準差為:

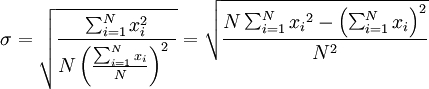

一個較快求解的方式為:

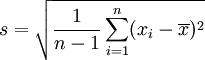

從這組數值當中取出一樣本數值組合 x1,...,xn ,常定義其樣本標準差:

從這組數值當中取出一樣本數值組合 x1,...,xn ,常定義其樣本標準差:

註:在統計學中樣本的均差多是除以自由度(n-1),它是意思是樣本能自由選擇的程度。當選到只剩一個時,它不可能再有自由了,所以自由度是n-1。

註:在統計學中樣本的均差多是除以自由度(n-1),它是意思是樣本能自由選擇的程度。當選到只剩一個時,它不可能再有自由了,所以自由度是n-1。

2.隨機變數的標準差 一隨機變數X 的標準差定義為:

須註意並非所有隨機變數都具有標準差,因為有些隨機變數不存在期望值。

標準差的特性[1]

註:這些特性同時適用於有偏和無偏公式。

1.如果在一個分佈中每個分數都加上(或減去)一個常數,則標準差不變。為了演示均數的這個特性,以一場考試為例。這場考試的平均分為70分。教授決定給每個學生加10分,這使得均數從70增加到80。對於原始考試分數,標準差是15分,在給每個學生增加了10分後標準差仍然是15分。由於均數隨分數而移動,而分數與分數之問的相對位置是保持不變的,只是移動了整體分佈的位置而已(通過加上或減去一個常數),因此並不改變它的形態(看圖1)。一般來說,這用簡單代數式來表示也是成立的。每個分數加了一個常數後,分數集的標準差是:

根據均數的特性,μnew = μold + C。因此,![\sigma_{new} = \sqrt{\frac{\sum[(X+C)-(\mu_{old}+C)]^2}{N}}](/w/images/math/7/a/0/7a0358bd83aa3e98c60521b32ae7eb88.png)

對其中各項重排後,得到:

2.如果每一個分數都乘上(或除以)一個常數,則標準差也將乘上(或除以)那個常數。

3.從均數計算的標準差比分佈中根據任何其他點計算的標準差都要小。

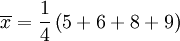

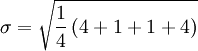

這裡示範如何計算一組數的標準差。例如一群孩童年齡的數值為 { 5, 6, 8, 9 } :

第一步,計算平均值

n = 4 (因為集合里有 4 個數),分別設為: ,

, ,

, ,

,

用 4 取代 N

用 4 取代 N

此為平均值。

此為平均值。

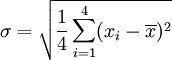

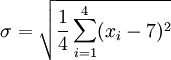

第二步,計算標準差

用 4 取代 N

用 4 取代 N

用 7 取代

用 7 取代

![\sigma = \sqrt{\frac{1}{4} \left [ (x_1 - 7)^2 + (x_2 - 7)^2 + (x_3 - 7)^2 + (x_4 - 7)^2 \right ] }](/w/images/math/1/b/3/1b3ee6d89f69664070242d56103f30b0.png)

![\sigma = \sqrt{\frac{1}{4} \left [ (5 - 7)^2 + (6 - 7)^2 + (8 - 7)^2 + (9 - 7)^2 \right ] }](/w/images/math/6/2/c/62c241b9f368cfa8d1d37b0a53950a55.png)

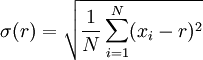

一組數據的平均值及標準差常常同時做為參考的依據。在直覺上,如果數值的中心以平均值來考慮,則標準差為統計分佈之一"自然"的測量。較確切的敘述為:假設 x1, ..., xn 為實數,定義其公式

使用微積分,不難算出 σ(r) 在下麵情況下具有唯一最小值:

標準差(Standard Deviation)各數據偏離平均數的距離(離均差)的平均數,它是離差平方和平均後的方根。用σ表示。因此,標準差也是一種平均數。標準差是方差的算術平方根。 標準差能反映一個數據集的離散程度。平均數相同的,標準差未必相同。

例如,A、B兩組各有6位學生參加同一次語文測驗,A組的分數為95、85、75、65、55、45,B組的分數為73、72、71、69、68、67。這兩組的平均數都是70,但A組的總體標準差為17.08分,B組的總體標準差為2.16分,說明A組學生之間的差距要比B組學生之間的差距大得多。

標準差在投資決策中的應用[2]

投資是企業生產經營和發展壯大的必要手段。投資者作出投資決策時,不僅要考慮預期回報,還必須分析比較投資風險。

由於投資風險的客觀存在性及其對投資收益的不利性,投資者在進行投資決策時必須而且也應該對投資風險進行分析,儘可能地測定和量化風險的大小。

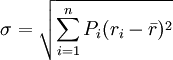

1、用標準差衡量風險大小。此時的標準差計算公式如下:

其中σ為標準差, 為期望投資收益率,Pi為一系列可能性事件發生的概率,ri為可能性事件發生時的投資收益。標準差值越小,說明投資風險越小。

為期望投資收益率,Pi為一系列可能性事件發生的概率,ri為可能性事件發生時的投資收益。標準差值越小,說明投資風險越小。

假設投資者要在A、B兩個項目中選擇一個或兩個項目進行投資。估計第二年每個項目的收益率可能有四個結果,每個結果都有一個確定的概率與之對應。如下表所示,表中r為收益率,p為收益率實現的可能性。

表1 A、B兩項目的收益率分佈

A項目 B項目 r p r p 1 0.2 0.25 1.0 0.05 2 0.14 0.25 0.6 0.2 3 0.20 0.25 0.1 0.7 4 0.04 0.25 -1.0 0.05

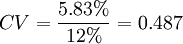

計算結果表明,A項目的期望收益率小於B項目。但從收益率的分佈看,A項目的收益率在4%~20%之間波動,變動範圍小;而B項目收益率從-100%到+100%,變動範圍大。收益率的變動大小反映了風險的大小,收益率變動大,風險就大。根據公式計算得:σA = 5.83%,σB = 37.80%。這是不是說明B項目的風險更大呢?從數學角度看,B項目標準差大可能來源於B項目的各種可能收益都比較大。

2、標準差的局限性。當不同項目的期望回報率相同時,用標準差衡量風險程度是合適的,否則就不能再用標準差而必須用一個相對的風險指標。取標準差與期望值的比率 ;,稱為變異繫數或標準離差,該值越大反映項目的風險越大。

;,稱為變異繫數或標準離差,該值越大反映項目的風險越大。

可以計算項目A的變異繫數 ,項目B的變異繫數

,項目B的變異繫數 。這個時候就可以說B項目風險更大。

。這個時候就可以說B項目風險更大。

標準差在股市分析中的應用[2]

股票價格的波動是股票市場風險的表現,因此股票市場風險分析就是對股票市場價格波動進行分析。波動性代表了未來價格取值的不確定性,這種不確定性一般用方差或標準差來刻畫(Markowitz,1952)。下表是中國和美國部分時段的股票統計指標,其中中國證券市場的數據由“錢龍”軟體下載,美國證券市場的數據取自ECI的“world stock Excllarlge Data Disk”。

表2股票統計指標

年份 業績表現 波動率 上證綜指 標準普爾指數 上證綜指 標準普爾指數 1996 110.93 16.46 0.2376 O.0573 1997 -0.13 31.01 O.1188 O.0836 1998 8.94 26.67 O.0565 O.0676 1999 17.24 19.53 O.1512 0.0433 2000 43.86 -10.14 0.097 0.0421 2001 -15.34 -13.04 O.0902 O.0732 2002 -20.82 -23.37 O.0582 O.1091

通過計算可以得到:

上證綜指業績期望值≈(110.93-0.13+8.94+17.24+43.86-15.34-20.82)/7=20.67

上證波動率期望值≈0.1156

標準普爾業績期望值≈6.7214

標準普爾波動率期望值≈0.0680

而標準差的計算公式則根據公式(2)計算:

上證綜指的業績標準差

![=\{ \frac{1}{6}[(110.93-20.67)^2+(0.13-20.67)^2+(8.94-20.67)^2+(17.24-20.67)^2+(43.86-20.67)^2+(-15.34-20.67)^2+(-20.82-20.67)^2]\}^{\frac{1}{2}}\approx 45.2457](/w/images/math/6/e/7/6e79498ee426a487a2b4ad22addf2c30.png)

上證波動率標準差≈0.0632

標準普爾指數業績標準差≈21.71

標準普爾波動率標準差≈0.02365

因為標準差是絕對值,不能通過標準差對中美直接進行對比,而變異繫數可以直接比較。計算可得:

上證業績變異繫數≈45.2457/20.67≈2.1889

上證波動率變異繫數≈0.0632/0.1156≈0.5467

標準普爾業績變異繫數≈21.71/6.7214≈3.2299

標準普爾波動率變異繫數≈0.02365/0.0680≈0.3478

通過比較可以看出上證波動率變異繫數要大於標準普爾波動率變異繫數,說明長期來講中國股市穩定性相對較差,還是一個不太成熟的股票市場。

標準差在確定企業最優資本結構中的應用[2]

資本結構指的是企業各種資金來源的比例關係,是企業籌資活動的結果。最優資本結構是指能使企業資本成本最低且企業價值最大的資本結構;產權比率,即借入資本與自有資本的構成比例,是反映企業資本結構的重要變數。企業的資產由債務性資金和權益性資金組成,但其風險等級和收益率各不相同。根據投資組合理論,投資的多樣化可以分散掉一定的風險,因此資金提供者需要決定投資於債務性資金和權益性資金的比例。以便在權衡風險和收益的情況下保證其利益的最大化。

理論探索而外部資金提供者利益的最大化也就是企業價值的最大化,這一投資比例對於企業融資而言也就是企業的最優資本結構比例。

假定某企業的資金通過發行債券和股票兩種方式獲得,並且都屬於風險性資產。σ其中債券的收益率為rD,風險通過標準差σD來衡量;股票的收益率為rE,風險為σE;股票和債券的相關係數為pDE,協方差為COV(rD,rE);債券所占的比重為wD,股票所占比重為WE(WD + WE = 1)。根據投資組合理論,企業外部投資者對該企業投資所獲的期望收益率為E(rp) = WDE(rD) + wEE(rE),方差為

1、企業債務性資金和權益性資金完全正相關,即相關係數pDE為1。企業外部投資者獲得的期望收益率為E(rp) = wDE(rD) + wEE(rE),風險標準差為σ = wDσD + wEσE,也就是組合的標準差等於各個部分標準差的加權平均值,通過投資組合不可能分散掉投資風險。根據投資組合理論,投資組合的不同比例對於投資者而言是無差異的。

2、企業債務性資金和權益性資金完全負相關,即其相關係數為-1。投資者獲得的報酬率的期望值及其方差分別為 。

。

根據投資組合理論,只有當投資比例大於σE / (σD + σE)時其投資組合才是有效的。對於企業籌資而言,也即企業的權益性資金的比例大幹σE / (σD + σE),企業的籌資比例才是有效的,而且當組合比例為σE / (σD + σE)時,企業的籌資組合風險為零。

3、企業債務性資金和權益性資金的相關係數大於-1小於1。理論上,一個企業的兩種籌資方式之間的相關程度較高,一方面兩種籌資方式都承擔系統風險,另一方面它們也承擔相同的公司風險。因此從實踐來看,企業的不同籌資方式間的相關程度不可能是完全的正相關和負相關。對於一個企業而言,債務性資金對企業有固定的要求權,權益性資金對企業只有剩餘要求權,因此債務性資金的波動不可能像權益性資金的波動那麼大。同時企業的風險會同時影響企業的債務性資金和權益性資金,因此企業的債務性資金和權益性資金的相關係數不可能為負數。企業不同的籌資方式間的相關係數一般在0-1之間。

那麼究竟在什麼比例下企業的價值才會達到最大呢?根據投資組合理論,當E(r1) > E(r2),且 時,才能出現r1,優於r2。

可見,決定企業資本結構的直接因素主要是不同籌資方式的收益率和風險以及它們之間的相關係數。

時,才能出現r1,優於r2。

可見,決定企業資本結構的直接因素主要是不同籌資方式的收益率和風險以及它們之間的相關係數。

本条目由以下用户参与贡献

Angle Roh,苦行者,Vulture,Dan,Cabbage,Zfj3000,Melisa81,鲈鱼,Fd60,Alan Chiu,Tears~,泡芙小姐,jeremy,alen kiu,连晓雾,青青,Lin,潘晓春,M id 7127ae6ed3d66dd3cf8058b1c815a109.評論(共103條)

very clear, and very good. just one thing dont realy understand. The last part, 一組數據的平均值及標準差常常同時做為參考的依據。在直覺上,如果數值的中心以平均值來考慮,則標準差為統計分佈之一"自然"的測量。較確切的敘述為:假設 x1, ..., xn 為實數,定義其公式

使用微積分,不難算出 σ(r) 在下麵情況下具有唯一最小值:

what does that mean? and whats the relations with standard deviation?

OK! 但一些細節可能有誤: 因為標準差是絕對值,不能通過標準差對中美直接進行對比,而變異繫數可以直接比較。計算可得:

上證業績變異繫數≈45.2457/20.67≈2.1889

上證波動率變異繫數≈0.0632/0.1156≈0.5467

標準普爾業績變異繫數≈21.71/6.7214-3.2299

標準普爾波動率變異繫數≈0.02365/0.0680≈0.3478

變異繫數或標準離差,該值越大反映項目的風險越大??????? A項目 B項目 r p r p 1 0.9 0.3 0.2 0.3 2 0.6 0.4 0.15 0.4 3 0.3 0.3 0.1 0.3 Average r(A)=60% Average r(B)=15% σ(A)=23% , σ(B)=3.87% CV(A)=23%/60%=38.33% CV(B)=3.87%/15%=25.8% 這種情況A項目跟B項目哪個風險高?

嗯,雖然很好,但是,我真的暈了...似乎初中學的沒這麼複雜吧...

哎!今天有雨!呵呵!

兩個問題比較突出: 1,在“標準差在股市分析中的應用”中,數據計算有錯誤,而且在套用公式時,7項數據,何以用1/6? 2,作者對何時用公式2,何時用公司3的選擇,沒有給出具體而明確的說明!

有附上參考文獻,您可以對比一下。

MBA智庫百科是可以自由參與編輯和修改的百科,如有發現錯誤和不足,期待您參與修改編輯哦!

標準差的應用分析,計算σB怎麼不等於37.80%?

文中的σB是等於37.8%的

這公式看是看懂了,非常清晰,但是我不明白這公式有什麼用,可以運用在實際工作中做什麼

當然,質量分析,風險投資,我現在覺得是很有用的

OK! 但一些細節可能有誤: 因為標準差是絕對值,不能通過標準差對中美直接進行對比,而變異繫數可以直接比較。計算可得:

上證業績變異繫數≈45.2457/20.67≈2.1889

上證波動率變異繫數≈0.0632/0.1156≈0.5467

標準普爾業績變異繫數≈21.71/6.7214-3.2299

標準普爾波動率變異繫數≈0.02365/0.0680≈0.3478

樓主在最後有補充的。。

開頭英文註釋有錯誤, Standard Deviation是均方差,標準差 mean squared error 則是均方誤差 均方誤差是各數據偏離真實值的距離平方和的平均數

變異繫數或標準離差,該值越大反映項目的風險越大??????? A項目 B項目 r p r p 1 0.9 0.3 0.2 0.3 2 0.6 0.4 0.15 0.4 3 0.3 0.3 0.1 0.3 Average r(A)=60% Average r(B)=15% σ(A)=23% , σ(B)=3.87% CV(A)=23%/60%=38.33% CV(B)=3.87%/15%=25.8% 這種情況A項目跟B項目哪個風險高?

你的p怎麼看的,A項目總概率都超1了

概念清楚,還有範例,很好!