經租房產折舊

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

[編輯]

什麼是經租房產折舊[1]

經租房產折舊是經租房產的單位價值大,使用年限長,在整個出租過程中始終保持其實物形態和基本功能,其價值在使用過程中隨著損耗的增加逐漸減少。這部分隨著使用發生損耗而減少的價值稱為經租房產折舊。

[編輯]

經租房產計提折舊的範圍[1]

為了正確計提經租房產折舊以及統一提取折舊範圍的口徑,《城市房產會計制》規定:

- (一)已達到規定使用年限仍在繼續使用的經租房產,可以繼續提取折舊。

- (二)未達到規定使用年限而提前拆除損毀的經租房產不再提取折舊。

- (三)經租房產在修繕期間照提折舊。

此外還規定:年度內增加的經租房產,當年不提折舊,年度內減少的經租房產,當年照提折舊。

[編輯]

經租房產折舊的計算方法[2]

經租房產在一定時期內計提折舊額的大小,主要取決於經租房產原值,耐用年限和凈殘值等基本因素。

2.耐用年限,又稱折舊年限,耐用年限不能準確地確定,一般是人們在實踐中根據經租房產的磨損程度進行預計。為了統一核算口徑,統一考核指標,簡化計算手續,根據《房地產會計制度》規定了各種結構房屋的耐用年限,見表1。

3.殘餘價值,是指預計殘值減去預計清理費用後的凈殘值。房屋殘值是指房屋達到使用年限,不能繼續使用,經拆除後的舊料價值。預計清理費用是指拆除房屋和搬運廢棄物所發生的費用。殘餘價隨與房屋造階的比例為殘值率。

各種結構房屋的殘值率一般為:

(1)鋼筋混凝土結構:0

(2)磚混結構一等:2%

(3)磚混結構二等:2%

(4)磚木結構一等:6%

(5)磚木結構二等:4%

(6)磚木結構三等:3%

(7)簡易結構:0

|

經租房產年(月)折舊額= | 經租房產原始價值+預計清理費用-預計殘餘價值 | |

| 預計使用年限(月數) |

|

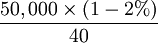

或= | 原值×(1-殘值率) | |

| 耐用年限 |

|

經租房產年折舊率= | 年折舊額 |

X 100% |

| 經租房產原值 |

例如,磚混結構二等房屋一棟,原值為50,000元,按規定的耐用年限和殘值率計算年折舊額和年折舊率:

年折舊額= =1,225(元)

=1,225(元)

年折舊率=1,225/50,000x100%=2.45%

[編輯]