贝塔系数

出自 MBA智库百科(https://wiki.mbalib.com/)

贝塔系数(Beta Coefficient)

目录 |

贝塔系数(Beta Coefficient)是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。在股票、基金等投资术语中常见。

贝塔系数是统计学上的概念,它所反映的是某一投资对象相对于大盘的表现情况。其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。由于我们投资于投资基金的目的是为了取得专家理财的服务,以取得优于被动投资于大盘的表现情况,这一指标可以作为考察基金经理降低投资波动性风险的能力。 在计算贝塔系数时,除了基金的表现数据外,还需要有作为反映大盘表现的指标。

贝塔系数利用回归的方法计算。贝塔系数为1即证券的价格与市场一同变动。贝塔系数高于1即证券价格比总体市场更波动。贝塔系数低于1(大于0)即证券价格的波动性比市场为低。

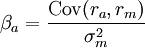

贝塔系数的计算公式

公式为:

其中Cov(ra,rm)是证券

a 的收益与市场收益的协方差; 是市场收益的方差。

是市场收益的方差。

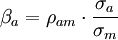

因为:

Cov(ra,rm) = ρamσaσm

所以公式也可以写成:

其中ρam为证券 a 与市场的相关系数;σa为证券 a 的标准差;σm为市场的标准差。

据此公式,贝塔系数并不代表证券价格波动与总体市场波动的直接联系。

不能绝对地说,β越大,证券价格波动(σa)相对于总体市场波动(σm)越大;同样,β越小,也不完全代表σa相对于σm越小。

甚至即使β = 0也不能代表证券无风险,而有可能是证券价格波动与市场价格波动无关(ρam = 0),但是可以确定,如果证券无风险(σa),β一定为零。

贝塔系数反映了个股对市场(或大盘)变化的敏感性,也就是个股与大盘的相关性或通俗说的“股性”。可根据市场走势预测选择不同的贝塔系数的证券从而获得额外收益,特别适合作波段操作使用。当有很大把握预测到一个大牛市或大盘某个大涨阶段的到来时,应该选择那些高贝塔系数的证券,它将成倍地放大市场收益率,为你带来高额的收益;相反在一个熊市到来或大盘某个下跌阶段到来时,你应该调整投资结构以抵御市场风险,避免损失,办法是选择那些低贝塔系数的证券。

为避免非系统风险,可以在相应的市场走势下选择那些相同或相近贝塔系数的证券进行投资组合。比如:一支个股贝塔系数为1.3,说明当大盘涨1%时,它可能涨1.3%,反之亦然;但如果一支个股贝塔系数为-1.3%时,说明当大盘涨1%时,它可能跌1.3%,同理,大盘如果跌1%,它有可能涨1.3%。

贝塔系数是反映单个证券或证券组合相对于证券市场系统风险变动程度的一个重要指标。通过对贝塔系数的计算,投资者可以得出单个证券或证券组合未来将面临的市场风险状况.通常贝塔系数是用历史数据来计算的,而历史数据计算出来的贝塔系数是否具有一定的稳定性,将直接影响贝塔系数的应用效果。利用CHOW检验方法对我国证券市场已经实现股份全流通的上市公司进行检验后发现,大部分上市公司在实现股份全流通后,其贝塔系数并没有发生显著的改变,用贝塔系数进行系统风险的预测可靠性还是相当高的。

本条目由以下用户参与贡献

Angle Roh,苦行者,村姑,山林,Lolo,Zfj3000,Perfecterp,Xiangej,Vulture,Cabbage,Dan,Spilley,essilco.评论(共37条)

贝塔系数是统计学上的概念,是一个在+1至-1之间的数值, Who says beta is between -1 and 1?

贝塔系数是统计学上的概念,是一个在+1至-1之间的数值, Who says beta is between -1 and 1?

beta系数怎么可能只在-1 和1 之间?

Correlation coefficient is between -1 and +1. Do not mistake it with beta

Correlation coefficient is between -1 and +1. Do not mistake it with beta

right

Beta并不完全代表资产组合的风险与市场风险的比值,而是跟两者的相关系数有关,因此Beta的大小并不一定说明资产组合的风险相对于市场风险的大小。

谢谢Spilley的修改、补充和完善。

beta系数怎么可能只在-1 和1 之间?

他把beta系数和相关系数搞混了

当然,前提是其他参数不变,仅仅讨论Rm变化对beta的影响。

A risk premium is the minimum amount of money by which the expected return on a risky asset must exceed the known return on a risk-free asset, in order to induce an individual to hold the risky asset rather than the risk-free asset. it's not portfolio beta

贝塔系数是统计学上的概念,是一个在+1至-1之间的数值, Who says beta is between -1 and 1?

统计学的是相关系数,只是贝塔系数和相关系数的计算公式一样罢了,但它们所取得对象是不同的。

他把beta系数和相关系数搞混了

同意..... "beta系数怎么可能只在-1 和1 之间? " 此人怎一个2了得....纯没学过数学的..

同问,用BA IIplus的统计工具表计算,算出的beta是0.177,但是公式法算出的是1.5。Rf这里是0。是不是因为样本量太少出现的误差??

各位大神,beta系数为零所代表的意义是什么

证券价格波动与市场波动因素无关 但仍有存在风险的可能

各位大神,beta系数为零所代表的意义是什么

大盘的走势特定证券没有连带影响

very good!