直接消耗系数

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

直接消耗系数是指某一个部门在生产经营过程中单位总产出直接消耗各部门的货物或服务的价值量。

具体地说,直接消耗系数是指在生产经营过程中第j产品(或产业)部门的单位总产出所直接消耗的第i产品部门生产的货物或服务的价值量。将各产品(或产业)部门的直接消耗系数用矩阵的形式表示,就是直接消耗系数矩阵,通常用字母A表示。

[编辑]

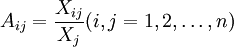

直接消耗系数的计算方法为:用第j产品(或产业)部门的总投入Xj去除该产品部门(或产业)生产经营中所直接消耗的第i产品部门的货物或服务的价值量Xij,用公式表示为:

直接消耗系数的取值范围在0~1之间,

Aij越大,说明第j部门对第i部门的直接依赖性越强;

Aij越小,说明第j部门对第i部门的直接依赖性越弱;

Aij = 0则说明第j部门对第i部门没有直接的依赖关系。

[编辑]

直接消耗系数体现了列昂惕夫模型中生产结构的基本特征,是计算完全消耗系数的基础。它充分揭示了国民经济各部门之间的技术经济联系,即部门之间相互依存和相互制约关系的强弱,并为构造投入产出模型提供了重要的经济参数。

[编辑]